A compter du 1er janvier prochain, les taux de TVA intermédiaires et normaux passent respectivement de 7 à 10 % et de 19,60 à 20 %, les taux réduits de 2,10 % et 5,50 % restant inchangés (malgré la promesse gouvernementale de baisser ce dernier à 5%). Ces taux s’appliqueront aux opérations dont le fait générateur interviendra à compter de cette date (le courrier de la DGFiP reproduit ci-dessous fournit les précisions nécessaires sur les conditions d’application des nouveaux taux).

Le changement des taux de TVA est l’occasion de se pencher sur l’audit de la TVA. En effet, la TVA est une zone de risque notamment en période de crise. L’entreprise joue le rôle de collecteur de la taxe pour le compte de l’Etat. Certains contribuables, en situation financière délicate, sont tentés de retarder le versement du produit de la collecte voire de détourner les contributions à leur profit. Non seulement ces entreprises commettent un délit punissable mais elles ne font que compromettre un peu plus leur continuité d’exploitation.

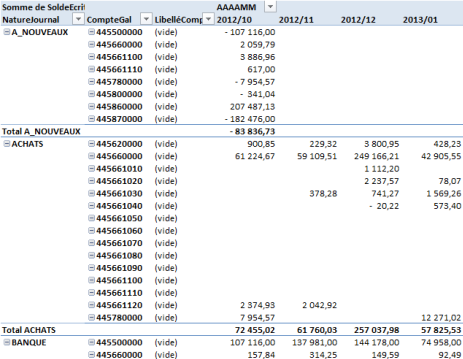

Tableau de bord TVA : un outil indispensable pour suivre les flux de TVA