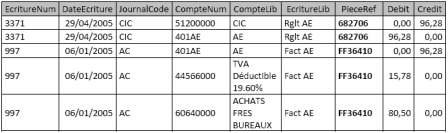

Les entreprises qui tiennent leur comptabilité sur un système informatisé (c’est-à-dire quasiment toutes) doivent présenter à l’administration fiscale leur comptabilité sous forme de fichier informatique.

Les fichiers produits à compter des vérifications ouvertes le 1er janvier 2014 devront respecter de nouvelles normes définies par l’arrêté du 29 juillet 2013 portant modification des dispositions de l’article A. 47 A-1 du livre des procédures fiscales (LPF).

Les fichiers produits à compter des vérifications ouvertes le 1er janvier 2014 devront respecter de nouvelles normes définies par l’arrêté du 29 juillet 2013 portant modification des dispositions de l’article A. 47 A-1 du livre des procédures fiscales (LPF).

L’administration a publié une note, reproduite ci-après, fournissant toutes les informations utiles sur la forme des fichiers à respecter.

Notice Commentant L’article A.47 A-1 Du Livre Des Procédures Fiscales

Notice commentant l’article A.47 A-1 du livre des procédures fiscales.pdf

Notice commentant l’article A.47 A-1 du livre des procédures fiscales.pdf

Arrêté Du 29 Juillet 2013 Portant Modification Des Dispositions De L'article A 47 A-1 Du Livre Des Procédures Fiscales Relatif Aux Normes De Copies Des Fichiers Sur Support Informatique

Arrêté du 29 juillet 2013 portant modification des dispositions de l'article A. 47 A-1 du livre des procédures fiscales relatif aux normes de copies des fichiers sur support informatique.pdf

Arrêté du 29 juillet 2013 portant modification des dispositions de l'article A. 47 A-1 du livre des procédures fiscales relatif aux normes de copies des fichiers sur support informatique.pdf

The following two tabs change content below.

Après seize années passées en cabinet d’expertise-comptable et de commissariat aux comptes (où j’ai exercé comme expert-comptable et chef de mission audit), j’ai pris le poste de directeur comptable d’un groupe de distribution automobile en novembre 2014. Au cours de ma carrière, j’ai acquis une expérience significative en audit et en exploitation des systèmes d’information (analyse de données, automatisation des tâches, programmation informatique) au service de la production des comptes annuels et consolidés. C’est cette expérience personnelle et ma passion pour l’informatique que je partage sur ce blog.

Mon CV / Réalisations personnelles et projets informatiques / Ma collection / Me contacter

Derniers articles parBenoît RIVIERE (voir tous)

- Clôture comptable : optimiser l’existant pour mieux automatiser demain - dimanche 19 juillet 2026

- Quand un simple “œ” entraîne le rejet d’une liasse fiscale - mercredi 13 mai 2026

- Affiner le cadrage de la TVA avec ANA-FEC 2 - samedi 28 février 2026

- Comprendre l’hameçonnage en 30 secondes - samedi 21 février 2026

- Révision des comptes : justifier rapidement un compte non lettré avec Excel - dimanche 8 février 2026