En matière de continuité d’exploitation, le contexte de crise économique actuel impose la vigilance de la part du commissaire aux comptes. Ce dernier, de par la permanence de sa mission, reste en contact avec la direction tout au long de l’exercice et se maintient au fait de la santé financière et économique de l’entreprise.

Les documents d’information comptable prévus par la loi sur la prévention des difficultés sont un moment fort incontournable permettant au commissaire aux compte de prendre le pouls de l’entreprise. Il veille à ce que la pérennité de l’entité auditée soit assurée et, qu’en cas de difficultés, la direction prennent les dispositions nécessaires pour y remédier (dans le cas contraire, il dispose de la procédure d’alerte) ; il doit en revanche se garder de s’immiscer dans la gestion de l’entreprise notamment en prodiguant des conseils ou en prenant une part active dans la prise de décision.

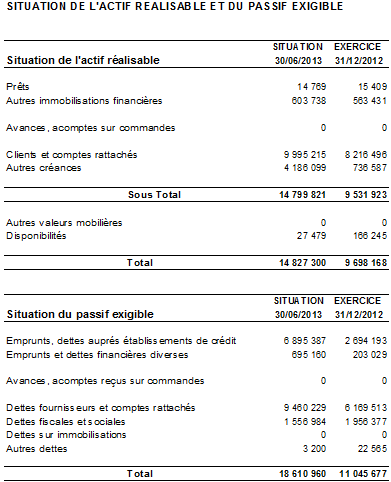

Situation ARDPE

La loi du 1er mars 1984 (codifiée aux articles L. 232-1 et suivants du Code de commerce) sur la prévention des difficultés difficultés impose aux entreprises de taille importante l’établissement de documents d’information comptable prospectifs et rétrospectifs.

Les entités concernées sont :

- les sociétés commerciales ayant à leur clôture (ou à la clôture précédente),

- soit un effectif supérieur ou égal à 300 personnes,

- soit un chiffre d’affaires supérieur ou égal à 18 millions d’euros.

- les personnes morales de droit privé non commerçantes ayant une activité économique,

- les EPIC,

- les entreprises nationales et les GIE (& GEIE) ayant à leur clôture (ou à la clôture précédente), soit un effectif supérieur ou égal à 300 personnes, soit un chiffre d’affaires supérieur ou égal à 18 millions d’euros.

Le critère de l’effectif s’apprécie au niveau de l’entité et de ses filiales détenues directement ou indirectement à plus de 50 %. Les sociétés holding sont donc particulièrement concernées par cette loi.

Les documents d’informations sont établis deux fois par an par l’organe de direction (Conseil d’administration pour la SA, Président pour la SAS…) :

- dans les quatre mois de la clôture des comptes (soit le 30 avril pour une clôture 31 décembre) : situation ARDPE, tableau de financement, compte de résultat prévisionnel et plan de financement prévisionnel,

- à la fin du premier semestre (31 octobre pour les entités ayant un exercice coïncidant avec l’année civile) : situation ARDPE et compte de résultat prévisionnel.

Détail des documents (les dates mentionnées correspondent à une entité clôturant ses exercices au 31 décembre) :

- Situation ARDPE (Actif Réalisable et Disponible et Passif Exigible) correspondant aux créances (valeurs nettes) et aux dettes dont les échéances sont à moins d’un an et aux disponibilités au 1er janvier (dans les quatre mois) puis au 30 juin (au 31 octobre au plus tard) (document rétrospectif) ; ce document permet d’apprécier la situation financière à court terme de l’entreprise, et notamment sa capacité à poursuivre son exploitation.

- Tableau de financement au 31/12/N-1 comparé au N-2 (document rétrospectif établi dans les quatre mois) ; ce document décrit les modalités de financement des différents besoins à partir des ressources disponibles de l’entité. En l’absence de modèle obligatoire, l’entreprise pourra utiliser notamment les modèles de tableau de financement proposés par le PCG (tableau d’emplois et ressources) ou par l’OEC (tableau de flux de trésorerie).

- Résultat prévisionnel de l’exercice comparé au N-1 (document prospectif établi dans les quatre mois puis mis à jour au 31 octobre au plus tard ) ; la mise à jour de ce document tient compte des données réelles du 1er semestre et actualise le cas échéant les hypothèses de calcul du second semestre.

- Plan de financement prévisionnel au 31/12/N (document prospectif) : il expose les prévisions de financement sur un horizon de un an comparées aux réalisations de l’exercice précédent ; l’objectif est d’évaluer l’adéquation du niveau des ressources prévues par rapport aux besoins futurs.

Ces documents sont accompagnés d’un rapport d’analyse décrivant les conventions, méthodes et hypothèses retenues et commentant les principales variations.

Ces documents sont soumis à l’organe de surveillance (Conseil de surveillance de la SA par exemple), au Comité d’entreprise et au commissaire aux comptes dans les huit jours de leur établissement. En l’absence de ces documents, le commissaire aux comptes établit un rapport de carence à destination de l’organe de direction (Conseil d’administration, Directoire ou Président… suivant la forme sociale) et au comité d’entreprise.

Le premier document téléchargeable ci-après est une fiche éditée par l’Ordre des experts-comptables qui rappelle les prescriptions légales en matière de documents prévisionnels obligatoires. Il s’agit d’un document de communication utile pour informer nos clients ayant à mettre en oeuvre pour la première fois ces dispositions légales. Le deuxième est la Note d’information n° 14 de la CNCC intitulée : Le commissaire aux comptes et la prévention ou le traitement des difficultés des entreprises.

OEC - Fiche doct prévention difficultés (Loi 1984).pdf

NI_XIV_Prevention_nov2012.pdf

Derniers articles parBenoît RIVIERE (voir tous)

- Clôture comptable : optimiser l’existant pour mieux automatiser demain - dimanche 19 juillet 2026

- Quand un simple “œ” entraîne le rejet d’une liasse fiscale - mercredi 13 mai 2026

- Affiner le cadrage de la TVA avec ANA-FEC 2 - samedi 28 février 2026

- Comprendre l’hameçonnage en 30 secondes - samedi 21 février 2026

- Révision des comptes : justifier rapidement un compte non lettré avec Excel - dimanche 8 février 2026