PADoCC_Ecritures est un programme de supervision des comptabilités d’un groupe et d’analyse des données comptables qui vise à répondre à plusieurs objectifs complémentaires :

- Superviser de manière rationnelle et en temps réel les activités comptables d’un groupe afin de s’assurer, dans le respect des délais, de la bonne application de la réglementation comptable et fiscale (conformité comptable) et des normes et procédures du groupe ;

- Analyser les données comptables en se focalisant sur les écritures importantes ou atypiques au plus près de la survenue de l’événement comptable (analyse des schémas d’écriture, cohérence schéma d’écriture / type de journal / TVA) ;

- Systématiser, automatiser et standardiser les opérations de contrôle tout au long de l’exercice comptable en présence de volumes de données conséquents ;

- Aider à la justification des comptes (dossier bilan, AppliAUDIT) dans un contexte de réduction des délais ;

- Collecter et réconcilier les intercompagnies ;

- Prévenir les risques de fraudes et d’erreurs (analyse des schémas d’écriture, ciblages des écritures atypiques, imprévisibilité des contrôles…) ;

- Préparer l’éventualité d’un contrôle fiscal en réalisant de manière préventive des analyses similaires à celles réalisées par l’administration fiscale (Alto2).

Génèse du projet :

J’ai commencé ce projet à l’été 2019. Je suis reparti du projet M/ATAC dont j’ai repris les grands principes (analyse de données) tout en veillant à le perfectionner. M/ATAC traitait des comptabilités mono-entité de l’ordre de 100 à 200 mille lignes sous Excel en 15 minutes environ (pour chaque comptabilité). PADoCC_Ecritures a été conçu, dès le départ, pour exploiter des comptabilités (fichiers FEC) de plusieurs entités simultanément avec des temps de traitement réduits. Le moteur de calcul, sous Access (module VBA générant à la volée des requêtes SQL), a été optimisé traitant ainsi plus dix millions de lignes d’écritures (réparties sur près de 80 entités) en environ deux heures et demi, soit un million de lignes traitées tous les quarts d’heure.

'Création table COHE_VAR_DEPRCLT

'Teste la cohérence dépréciation créances clients (variation comptes 491x et comptes 68174x/78174x)

'

NomReq = "ECRITUREStemp"

NomTable = "B105_COHE_VAR_DEPRCLT"

'---BDD ENTITE

TexteReq = "SELECT CodeEntité, Round(tVAR_491x,2) AS VAR_491x, Round(tCpte68174x,2) AS Cpte68174x, Round(tCpte78174x,2) AS Cpte78174x, Round(tECART,2) AS ECART, Secteur, Périmètre"

TexteReq = TexteReq & " INTO " & NomTable & " IN '" & dossier_Bases & NomBaseDestinationEnCours & "'"

TexteReq = TexteReq & " FROM (SELECT CodeEntité, Sum(VAR_491x) AS tVAR_491x, Sum(Cpte68174x) AS tCpte68174x, Sum(Cpte78174x) AS tCpte78174x, Sum([VAR_491x]+([Cpte68174x]+[Cpte78174x])) AS tECART, Secteur, Périmètre"

TexteReq = TexteReq & " FROM (SELECT [_ECRITURES].CodeEntité, Sum([_ECRITURES].Solde) AS VAR_491x, 0 AS Cpte68174x, 0 AS Cpte78174x, Secteur, Périmètre"

TexteReq = TexteReq & " FROM [_ECRITURES]" & " IN '" & dossier_Bases & BDD_Final & "'"

TexteReq = TexteReq & " WHERE ([_ECRITURES].Cpte3 = ""491"") And ([_ECRITURES].TypeJournal <> ""A_NOUVEAUX"")"

TexteReq = TexteReq & " GROUP BY [_ECRITURES].CodeEntité, Secteur, Périmètre"

TexteReq = TexteReq & " UNION ALL"

TexteReq = TexteReq & " SELECT [_ECRITURES].CodeEntité, 0 AS VAR_491x, Sum([_ECRITURES].Solde) AS Cpte68174x, 0 AS Cpte78174x, Secteur, Périmètre"

TexteReq = TexteReq & " FROM [_ECRITURES]" & " IN '" & dossier_Bases & BDD_Final & "'"

TexteReq = TexteReq & " WHERE ([_ECRITURES].Cpte5 = ""68174"")"

TexteReq = TexteReq & " GROUP BY [_ECRITURES].CodeEntité, Secteur, Périmètre"

TexteReq = TexteReq & " UNION ALL"

TexteReq = TexteReq & " SELECT [_ECRITURES].CodeEntité, 0 AS VAR_491x, 0 AS Cpte68174x, Sum([_ECRITURES].Solde) AS Cpte78174x, Secteur, Périmètre"

TexteReq = TexteReq & " FROM [_ECRITURES]" & " IN '" & dossier_Bases & BDD_Final & "'"

TexteReq = TexteReq & " WHERE ([_ECRITURES].Cpte5 = ""78174"")"

TexteReq = TexteReq & " GROUP BY [_ECRITURES].CodeEntité, Secteur, Périmètre)"

TexteReq = TexteReq & " GROUP BY CodeEntité, Secteur, Périmètre);"

If FEC_A_Traiter Then ExéReq

'---BDD SUPERVISION

If TableExiste(DB_Groupe_SUPERVISION, NomTable) Then

If FEC_A_Traiter And (AnciennetéFEC <> 0) Then

TexteReq = "DELETE FROM " & NomTable & " IN '" & dossier_Bases & BDD_Groupe_SUPERVISION & "' WHERE CodeEntité=""" & EntitéEnCours & """;"

ExéReq

End If

TexteReq = ""

TexteReq = TexteReq & "INSERT INTO " & NomTable & " IN '" & dossier_Bases & BDD_Groupe_SUPERVISION & "' "

Else:

TexteReq = ""

End If

TexteReq = TexteReq & "SELECT *"

If Not (TableExiste(DB_Groupe_SUPERVISION, NomTable)) Then TexteReq = TexteReq & " INTO " & NomTable & " IN '" & dossier_Bases & BDD_Groupe_SUPERVISION & "'"

TexteReq = TexteReq & " FROM " & NomTable & " IN '" & dossier_Bases & BDD_Final & "';"

If FEC_A_Traiter Then ExéReq

PADoCC_Ecritures génère des bases de données Groupe et Entités que le superviseur peut exploiter à loisir pour mener ses travaux de révision. L’auditeur (ou le réviseur) dispose ainsi de l’accès à l’ensemble des comptabilité d’un groupe sous forme de FEC enrichis d’une cinquantaine de champs (taux de TVA, schéma d’écriture…) ainsi que d’une large bibliothèque de contrôles prêts à être analysés. Ces travaux concourent, entre autres, à justifier de la qualité du contrôle interne et de la conformité des comptabilités telles que prescrit par la Loi et notamment en matière de Piste d’Audit Fiable et du respect des nombreuses obligations des entreprises (délais de règlements fournisseurs, loi Sapin 2…). Ces analyses permettent également d’anticiper les contrôles fiscaux (CFCI) basés depuis 2014 sur le FEC. L’audit ou la révision des comptes change de dimension, le full audit devient accessible… Avec cette solution novatrice, une nouvelle ère s’ouvre à l’auditeur augmenté…

Il est également possible de réaliser des tableaux de bord (reporting) sous Excel à l’aide d’un connecteur de données (fonctionnement similaire aux modules de BI du marché).

A ce jour, le projet, déjà parfaitement fonctionnel, est en cours de test.

Approfondir le sujet : Suivre le projet PADoCC… / Voir mes autres réalisations…

___

Principe général de fonctionnement du programme :

La matière première dont se nourrit le programme est le FEC. Le FEC présente l’avantage de reprendre l’intégralité de la comptabilité d’une entité sous une forme normalisée ; quel que soit le système informatique sur lequel est tenue la comptabilité, le contenu des champs de données est (quasiment) présenté de la même manière.

Le programme met en forme et analyse le contenu des FEC de l’ensemble du groupe (import en masse des FEC). Cette analyse consiste à passer toutes les données dans un moteur de calcul composé de près de deux cents requêtes. Des champs de données additionnels sont ajoutés au FEC (taux de TVA, contrôles de cohérence…). Ce processus totalement automatisé épargne un temps précieux à l’analyste qui se focalise sur l’analyse de données pertinentes et non plus sur la mise en forme. La supervision des comptabilités d’un groupe passe ainsi par le contrôle transversal des comptes (par nature de transactions) et non plus entité par entité (toutes les données comptables sont passées au crible quelle que soit la taille de l’entité). L’analyse des risques est facilitée et documentée. L’analyse de données permet de tendre vers le full audit.

De fait, au fil du temps et au gré des progrès technologiques, l’auditeur, qui il y a encore une vingtaine d’années pointait les comptes au moyen d’un crayon à papier et de fluos sur des listings imprimés, se mue progressivement en data analyst.

Exemples d’analyses exécutées par le programme PADoCC_Ecritures :

- Audit des données et de leur cohérence par rapport aux normes légales ou conventionnelles (détection des caisses créditrices ou comptes courants d’associé débiteurs même en cours d’exercice, analyse des schémas d’écriture par type de journal avec reconnaissance automatique de la nature de la transaction : décaissement/encaissement vente, achat…)

- Audit de la TVA sur achats et sur ventes (taux de TVA calculé par écriture, analyse du droit à déduction, inversion HT / TVA…) ;

- Analyse des clients et fournisseurs : délais et retard de règlement, analyse des risques (solvabilité, situation juridique) ;

- Analyse des flux financiers (caisse, banque) ;

- Analyse des flux bancaires par établissement ;

- Analyse des achats (par fournisseur, par nature…) ;

- Collecte des soldes et mouvements intercompagnies (réciprocités) ;

- …

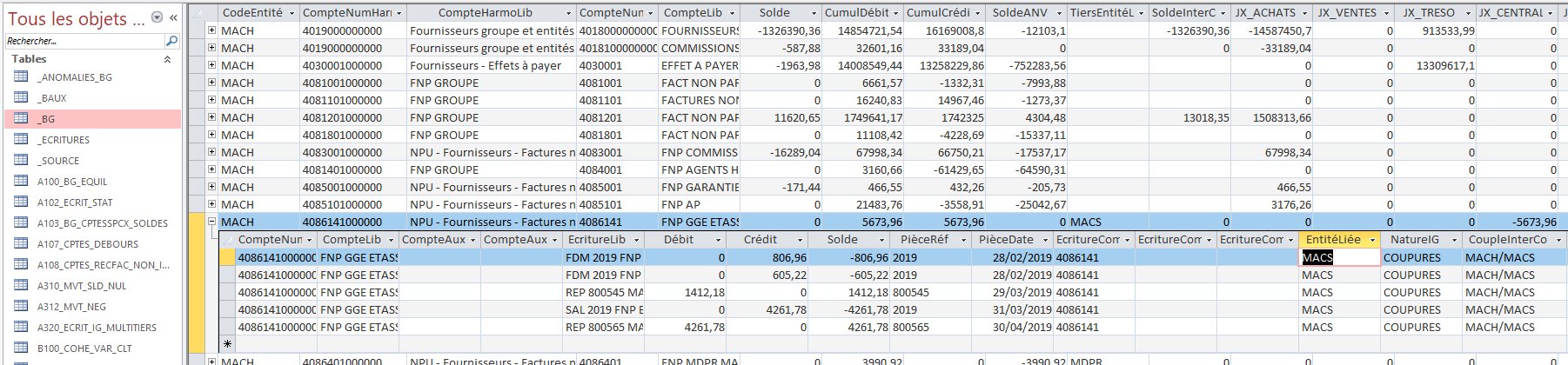

Consultation du détail d’un compte (lignes d’écritures) à partir de la balance générale :

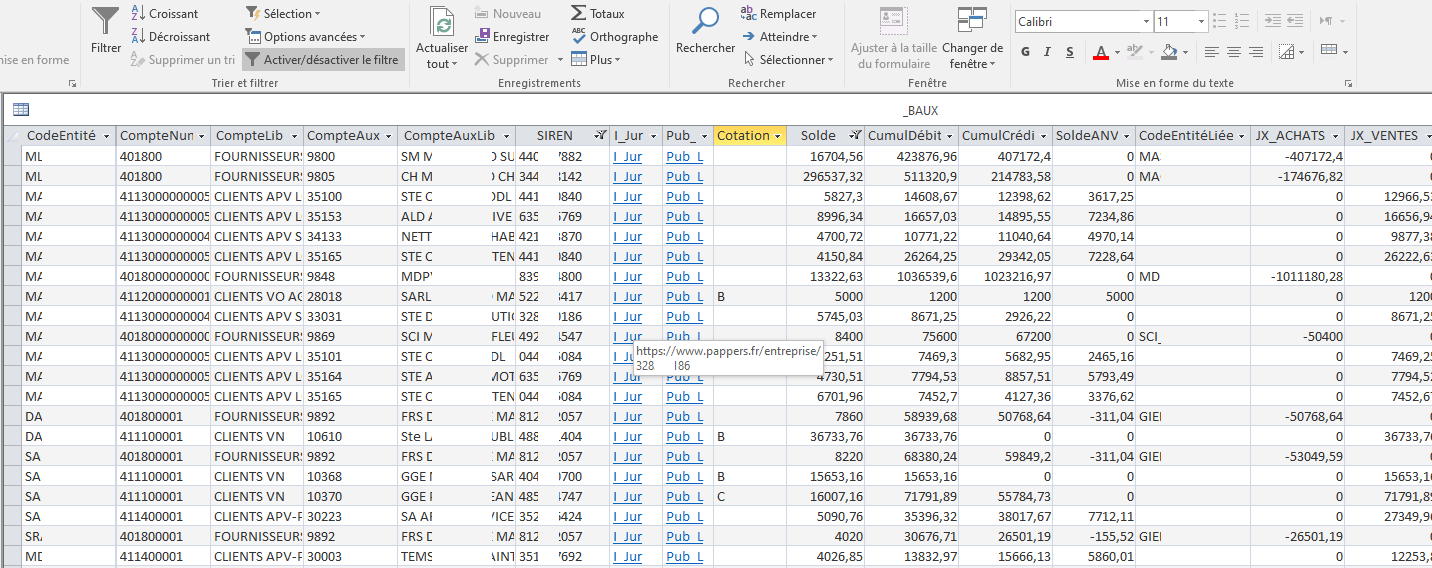

Revue des comptes auxiliaires (clients, fournisseurs…) :

Les balances auxiliaires peuvent être couplées aux fiches de tiers des DMS ou des systèmes de GRC, à la cotation d’entreprises et aux informations juridiques publiées au RCS.

L’adjonction de ces informations aux balances auxiliaires permet de mieux cibler les contrôles à opérer sur les tiers.

Ainsi les contrôles sont axés, non seulement, sur les arriérés de créances les plus importants, mais également concernant les tiers les moins biens cotés.

Par ailleurs, l’identification des tiers permet de connaître instantanément la position comptable de chacun d’eux (qu’ils soient clients ou fournisseurs) dans l’ensemble des entités du groupe et d’évaluer l’exposition du groupe au risque d’insolvabilité. En outre, un simple clic permet de consulter les informations juridiques fournies par le site internet Pappers (nom des mandataires sociaux, statuts, annonces légales, publications au BODACC…) et financières (comptes annuels, rapports des commissaires aux comptes) publiées au RCS.

Cela permet également de valoriser les volumes d’affaires traités avec chacun d’eux (achats et CA) à l’échelle du groupe.

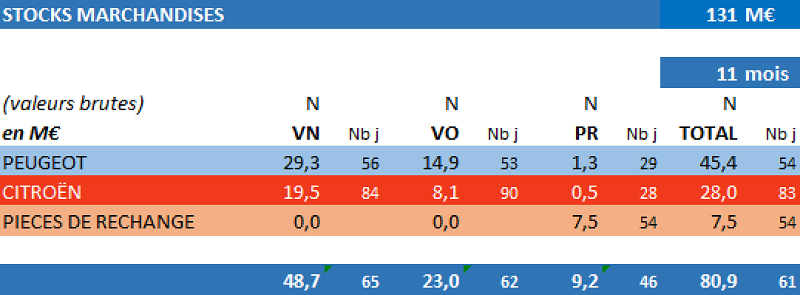

Reporting & BI : les connecteurs de données Excel permettent d’interroger toutes les bases de données ACCESS (avec ou sans POWER QUERY) et de bâtir rapidement des tableaux de bord (reporting) pour accélérer la prise de décisions ; toutes les tables de données sont interrogeables de cette manière (balances, écritures, tables de cohérence et d’anomalies…)

Exemple ici une synthèse des stocks établie à partir de la table de données _BGMULTEX :

Exemple de formule de calcul Excel permettant de calculer le stock :

=SOMME.SI.ENS(BGMULTEX!$G:$G;BGMULTEX!$A:$A;STOCKS!D$3;BGMULTEX!$I:$I;STOCKS!$A5;BGMULTEX!$H:$H;STOCKS!$B5;BGMULTEX!$V:$V;”371″)

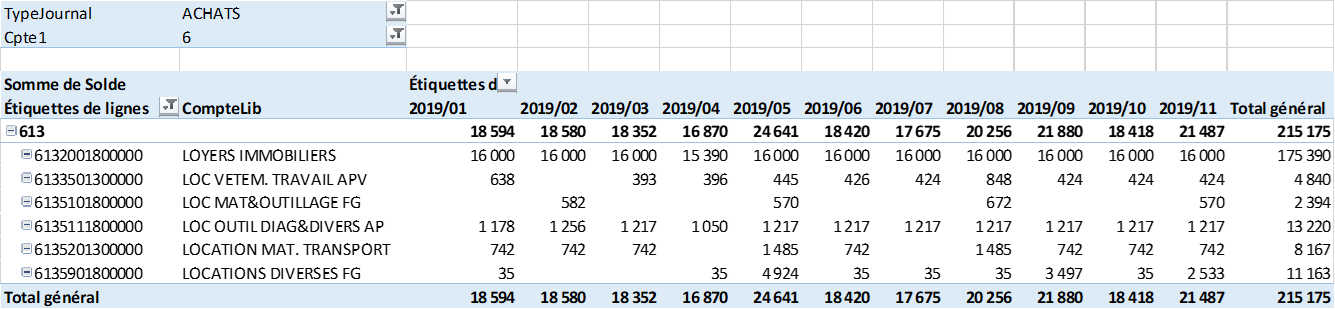

Synthèse mensuelle des comptes de location (à partir de la table des écritures comptables _ECRITURES et du champ AAAAMM) sous forme de TCD :

Les puissantes fonctions de visualisation et d’analyse de données d’Excel et les tableaux croisés dynamiques (TCD) peuvent être mises à profit pour bâtir des tableaux de bord dynamiques à partir de bases de données ACCESS très volumineuses (y compris au delà de la fameuse limite des un millions de lignes).

Nombreux contrôles de cohérence :

- Analyse des balances générales : points de contrôle et anomalies : la Table _ANOMALIES_BG présente une série de contrôles de base à opérer sur les comptes et révèle des anomalies potentielles par rapport à des principes comptables généraux pouvant se traduire par des problèmes de présentation sur les comptes (compte de caisse créditeur, produits constatés d’avance débiteurs…).

| _ANOMALIES_BG | |||||||

| CodeEntité | CompteNumHarmonisé | CompteNum | CompteLib | Solde | Type_Cond | Libellé_Cond | |

| H | 1200000000000 | 12000000 | RESULTAT EXERCICE (BENEF) | XX | ANOMALIE APPARENTE | Sur le principe, le résultat de l’exercice antérieur doit être soldé | |

| H | 1711020000000 | 17110200 | DETTE MA C | XX | ANOMALIE APPARENTE | Sur le principe, ce compte doit être créditeur | |

| H | 2791780000000 | 27917800 | PARTS NON LIB SCI | XX | POINT A JUSTIFIER | Versements restant à effectuer sur titres : justification comptable et légale | |

| H | 4570000000000 | 45700000 | ASSOCIES DIVID. A PAYER | XX | ANOMALIE APPARENTE | Sur le principe, les dividendes auraient dû être payé dans les 9 mois de la clôture N-1 | |

| TS | 2800000000000 | 2800000 | Amts Immo Incorporelles | XX | ANOMALIE EF | Ce compte n’est pas affecté à un poste dans les états financiers : les états financiers ne sont pas équilibrés | |

| PAL | 4886220000000 | 488622 | PROV HONORAIRES | XX | ANOMALIE APPARENTE | Sur le principe, ce compte doit être créditeur | |

- Analyse des flux sur écritures de stocks :

| C100_COHE_VAR_STK | |||||||||

| CodeEntité | SOLDE_Cptes3x | ANV_Cptes3x | VAR_Cpte3x | Cpte603 | Cpte713 | CpteGest | ECART | Secteur | Périmètre |

| TMBRK | 4509711,49 | 3576517,81 | 933193,68 | -922244,72 | -10948,96 | -933193,68 | 0 | AUTO_AP | HFM_HTM |

| TMFRU | 1445842,82 | 521374,31 | 924468,51 | -1095952,03 | 171483,52 | -924468,51 | 0 | AUTO_AP | HFM_HTM |

| TMHES | 738839,04 | 301841,88 | 436997,16 | -501178,01 | 64180,85 | -436997,16 | 0 | AUTO_AP | HFM_HTM |

| TMNOY | 3569140,64 | 2149391 | 1419749,64 | -1400759,02 | -18990,62 | -1419749,64 | 0 | AUTO_AP | HFM_HTM |

- Contrôle de cohérence des dates : validation des écritures au plus tard au jour de comptabilisation de la TVA, date pièce < date de validation…

- Détection des doublons d’achats

- Détection des encaissements en espèces > 1000 €

- Audit de la TVA (taux de TVA par transaction…)

- …

Nombreuses bases de données permettant au superviseur une foule de sujets d’audit :

Quelque 170 requêtes passent au crible le FEC de chaque entité du groupe et aboutissent à la génération de bases de données Entités et Groupe :

Liste des BDD « Entités » :

| Type de base de données (BDD) | Contenu |

| ENTITE | Contient toutes les données (sources et calculées) d’une même entité : balances comptables, écritures comptables, contrôles…

Une BDD est calculée par entité. Cette BDD est à l’usage du superviseur pour obtenir le détail des écritures |

| ENTITE – CONTRÔLE TVA | Contient deux tables reprenant respectivement l’ensemble des écritures d’ACHATS et de VENTES avec des champs de données permettant d’analyser la TVA |

Liste des BDD « Groupe » :

| Type de base de données (BDD) | Contenu |

| SUPERVISION | Reprend l’ensemble des données de contrôle de toutes les entités de l’ensemble du groupe

Permet de piloter les opérations de supervision des activités comptables de l’ensemble du groupe |

| GROUPE – INTERCO | Fournit des tables reprenant l’ensemble des transactions identifiées comme étant des intercompagnies |

| GROUPE – INTERCO_ECARTS | Fournit les informations nécessaires à l’analyse des écarts sur transactions intragroupe |

| GROUPE – ACHATS | Contient une table reprenant l’ensemble des écritures d’ACHATS du groupe afin de faciliter l’analyse de l’exécution des contrats et l’analyse des budgets. |

| GROUPE – BALAGEES | Balances âgées (clients, fournisseurs…) de l’ensemble du groupe |

| GROUPE – FLXFI | Reprend l’ensemble des lignes d’écritures enregistrant les flux financiers (journaux comptables de type BANQUE et CAISSE) de toutes les entités du groupe |

| GROUPE – DATES | Reprend toutes les lignes d’écritures des entités du groupe présentant, a priori, un champ de date incohérent |

Derniers articles parBenoît RIVIERE (voir tous)

- La DGFiP publie la nouvelle édition de son Guide de l’évaluation des entreprises 20 ans après la première - dimanche 2 août 2026

- Clôture comptable : optimiser l’existant pour mieux automatiser demain - dimanche 19 juillet 2026

- Quand un simple “œ” entraîne le rejet d’une liasse fiscale - mercredi 13 mai 2026

- Affiner le cadrage de la TVA avec ANA-FEC 2 - samedi 28 février 2026

- Comprendre l’hameçonnage en 30 secondes - samedi 21 février 2026