Mon précédent projet étant en voie de finalisation, je me suis fixé un nouvel objectif : la réalisation d’un logiciel d’audit des comptes consolidés afin d’automatiser la réalisation des feuilles de travail sur mes dossiers d’audit des comptes consolidés.

Ce logiciel analyse les données extraites d’ETAFI CONSO (ETAFI CONSO étant de loin le logiciel de consolidation le plus répandu dans les groupes de PME) et génère des feuilles de travail EXCEL préremplies avec les données ETAFI. Ce logiciel permet au commissaire aux comptes de gagner du temps et d’acquérir une méthodologie de revue des comptes consolidés.

Le nom provisoire de ce logiciel, développé sous VBA (après abandon, provisoire, de DELPHI), est ALPHA CHARLY.

Le principe de fonctionnement est simple :

- L’auditeur obtient les extractions de données ETAFI CONSO,

- A partir de ces données et de quelques données complémentaires, le logiciel établit des feuilles de travail.

Ce logiciel n’offre aucune complexité majeure pour l’utilisateur, celui-ci n’ayant pas de manipulations fastidieuses à opérer. Pour l’essentiel, le principe de fonctionnement est le même que pour le projet M/ATAC (les feuilles de travail Excel se présentent pour beaucoup également sous forme de tableaux croisés dynamiques).

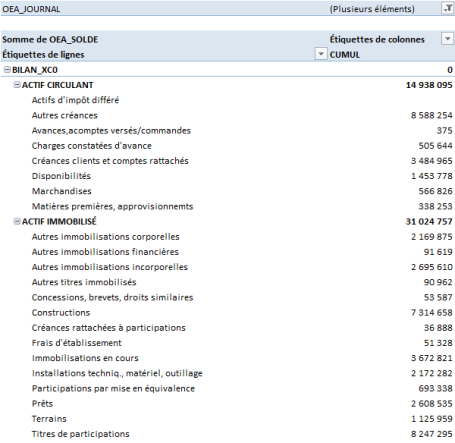

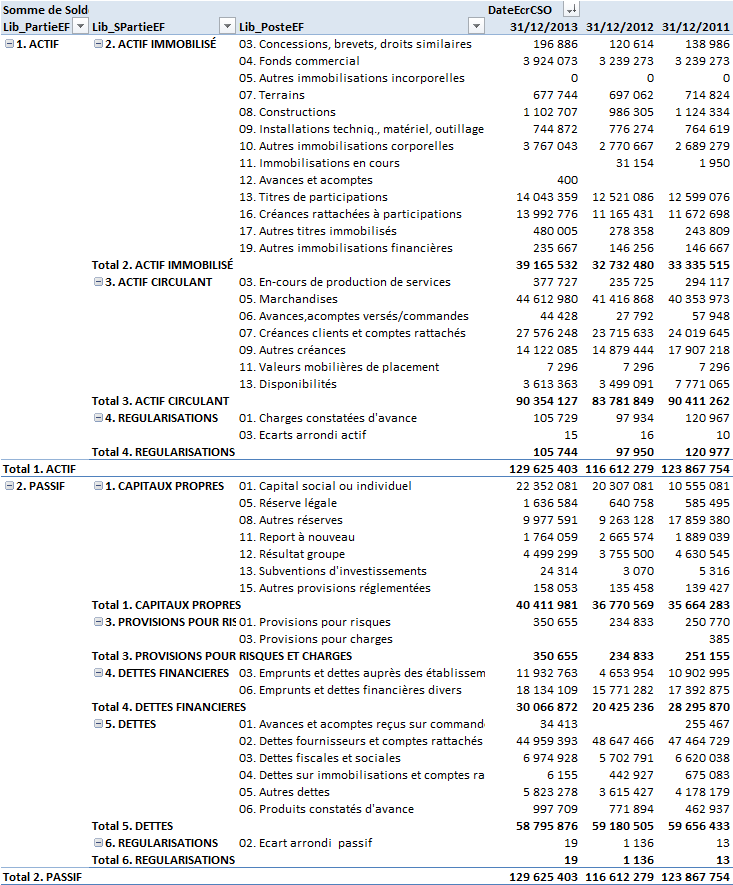

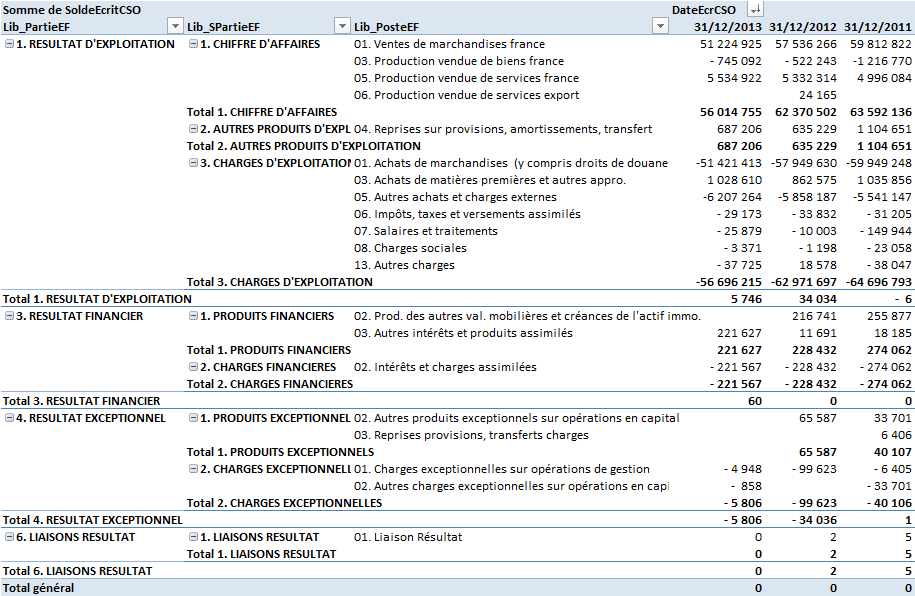

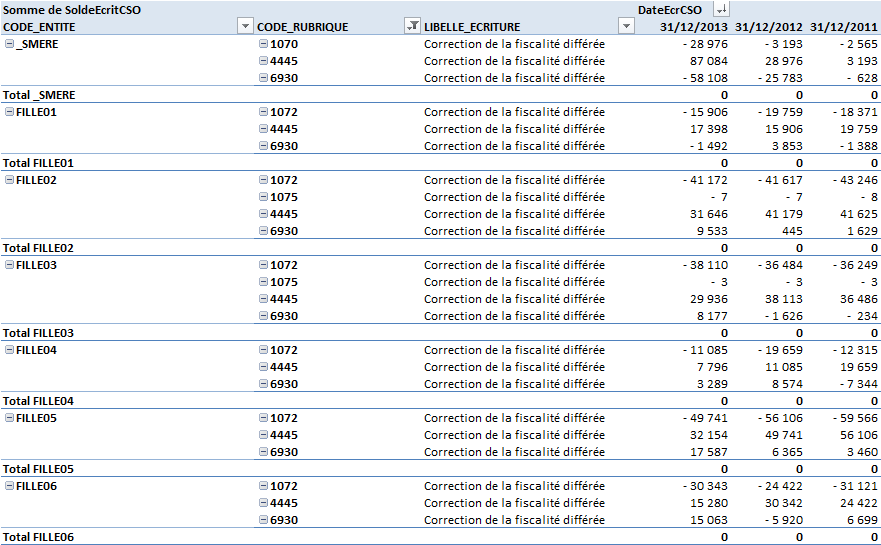

Extrait d’une feuille de travail générée sous EXCEL

Le développement de ce logiciel a atteint la phase de test au cours du 1er trimestre 2014. Les tests seront menés sur la saison d’audit des comptes consolidés 2013. Je propose en téléchargement ci-après quelques reproductions de feuilles de travail générées par le projet sous DELPHI.

Le programme d’analyse produit des feuilles de travail exploitables sur les principaux thèmes d’audit du commissaire aux comptes :

- Reconstitution et analyse des états financiers consolidés (bilan et compte de résultat),

- Analyse du périmètre de consolidation (calcul des pourcentages d’intérêts),

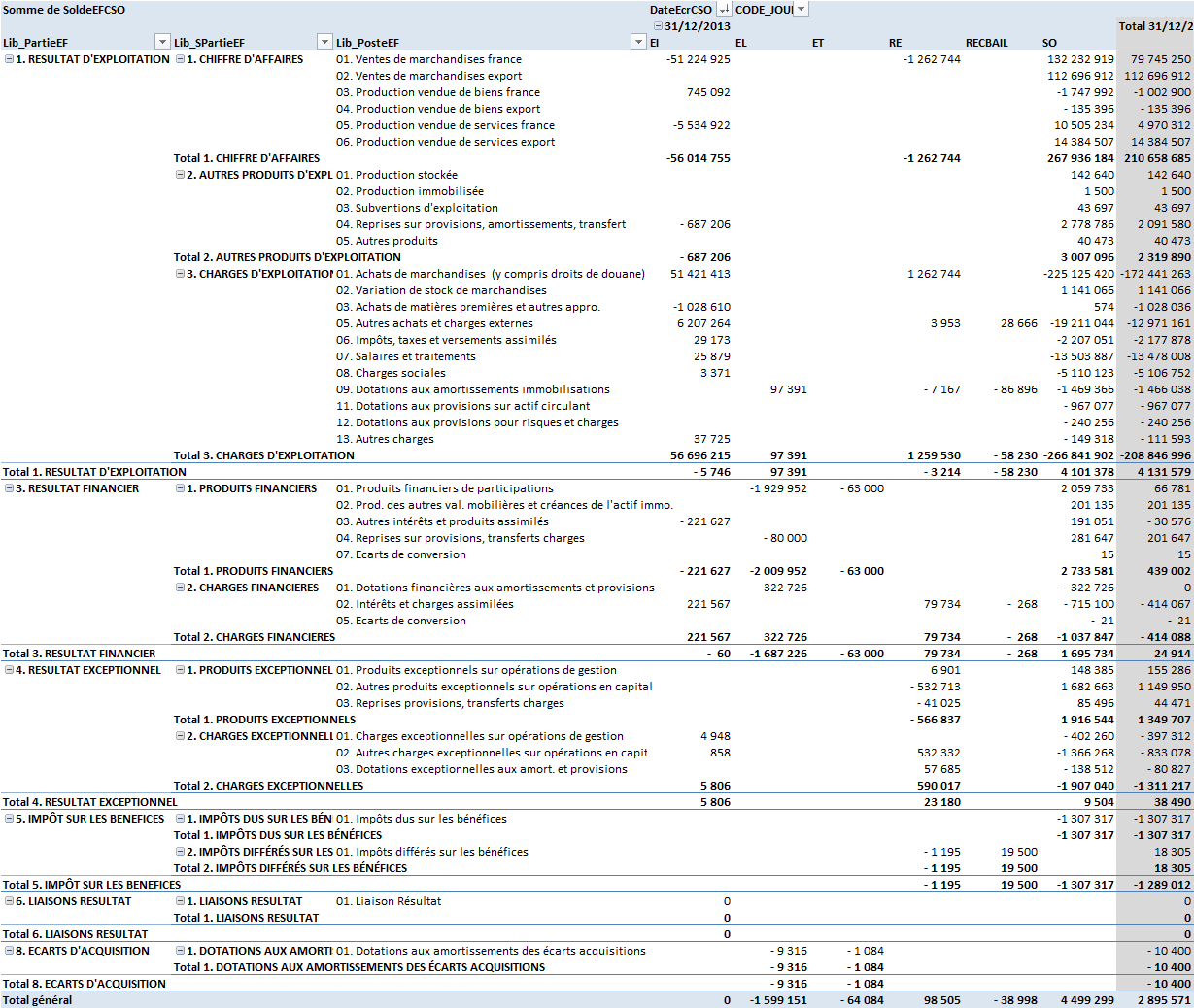

- Tableaux de passage des comptes individuels aux comptes consolidés,

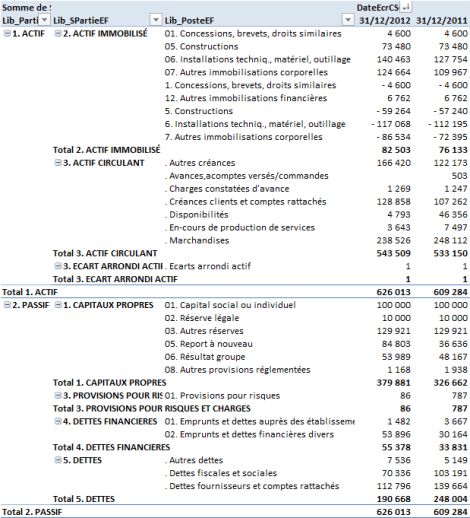

- Contrôle de la reprise des comptes individuels (reconstitution des bilans et comptes de résultats individuels),

- Analyse des contributions de chaque entité,

- Analyse des impôts différés (calcul du taux moyen par entité),

- …

Reconstitution du bilan individuel d’une filiale tel que repris dans les comptes consolidés

Tableaux de passage des comptes individuels aux comptes consolidés :

Passage du résultat social au résultat consolidé (cliquer pour agrandir)

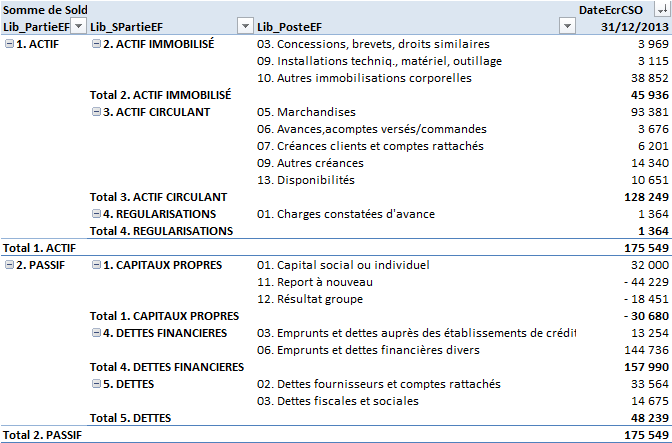

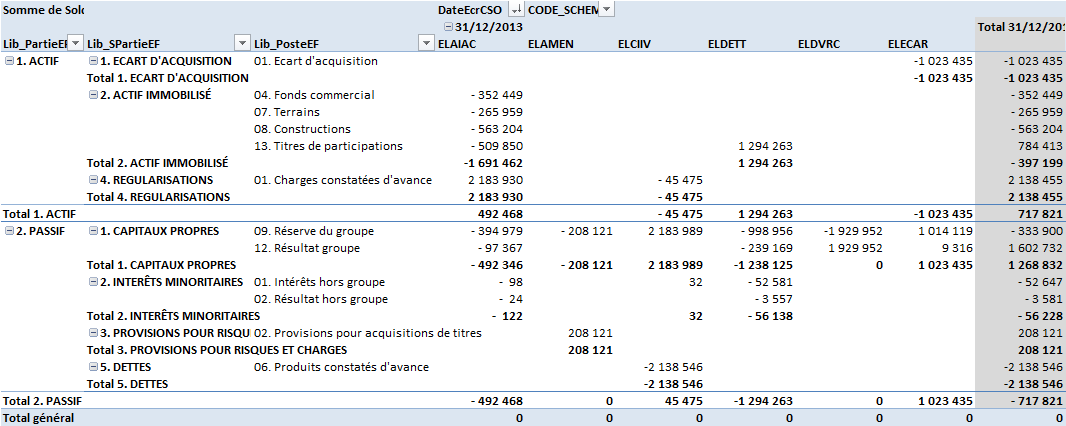

Reconstitution du bilan d’une des filiales consolidées

Analyse de la reprise des comptes individuels :

Synthèse de la reprise des comptes individuels : cumul des bilans individuels

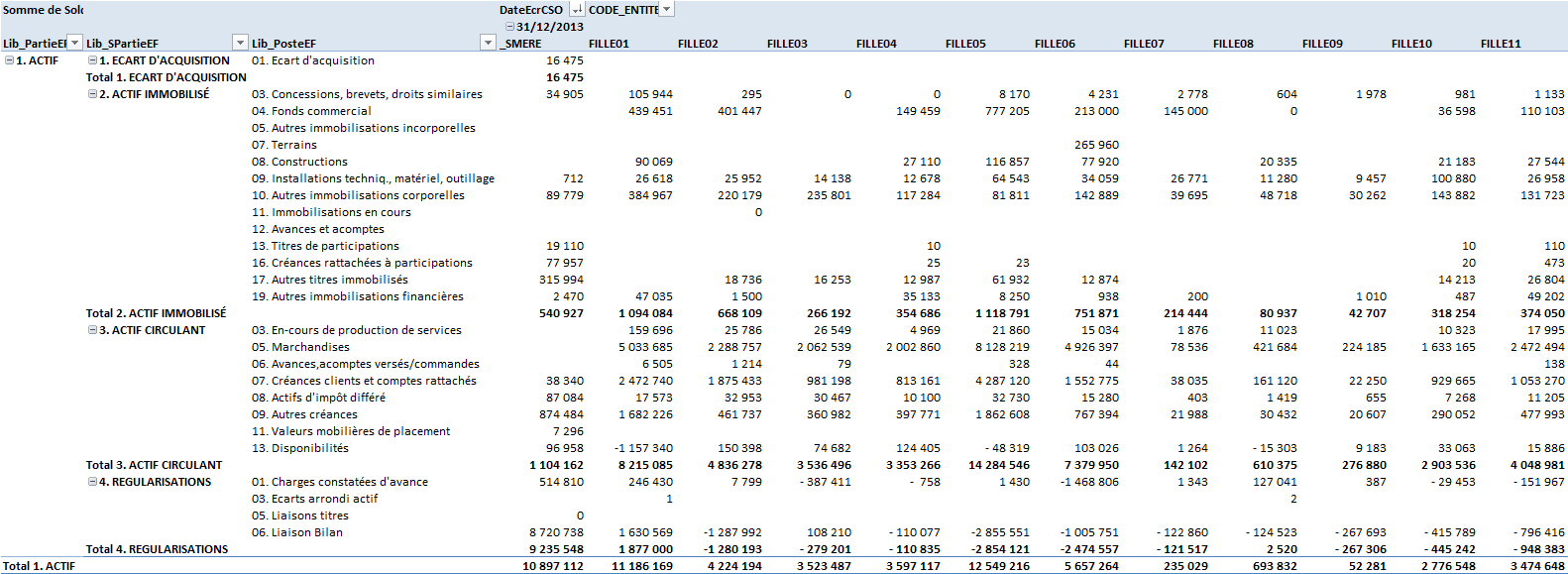

Analyse des contributions des filiales aux comptes consolidés :

Contributions des entités consolidées à l’actif du bilan consolidé

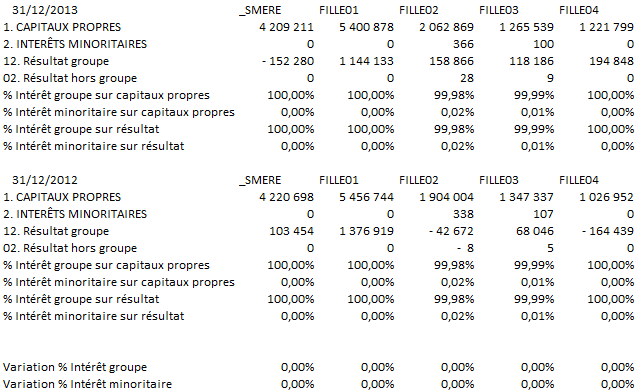

Analyse des pourcentages d’intérêt et des intérêts minoritaires :

Reconstitution des pourcentages d’intérêt

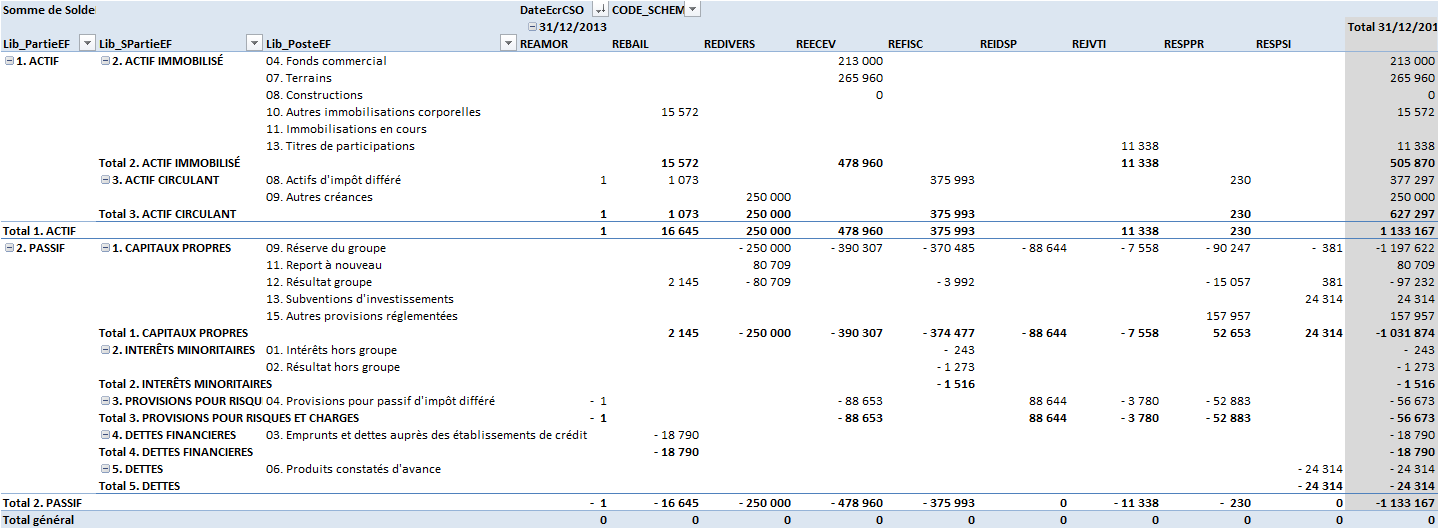

Analyse des retraitements de consolidation :

Impact des retraitements de consolidation sur le bilan consolidé

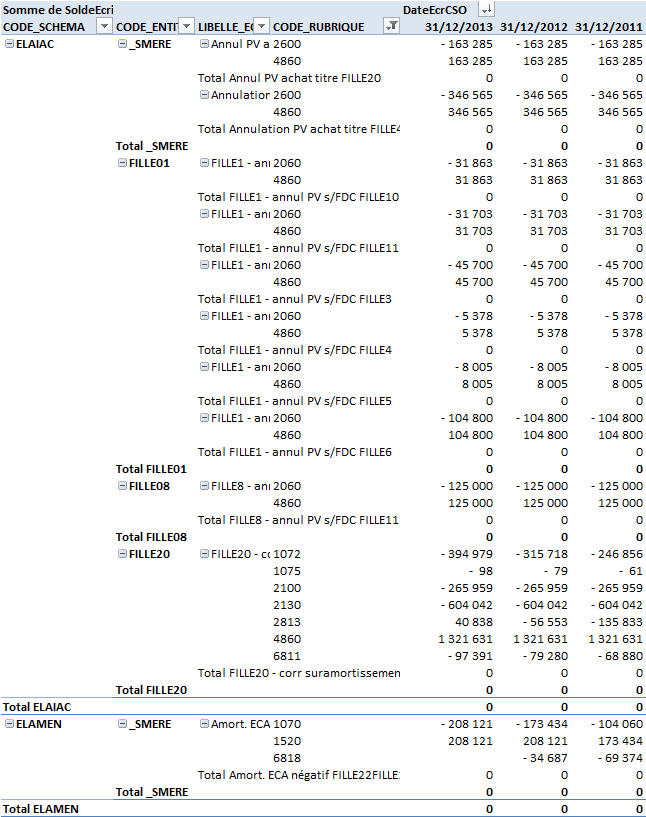

Analyse de l’élimination des soldes et opérations intragroupe sans impact sur le résultat :

Impact de l’élimination des opérations intragroupe sur le compte de résultat

Analyse de l’élimination des résultats intragroupe :

Impact de l’élimination des résultats intragroupe sur le bilan consolidé

Détail de l’élimination des résultats intragroupe

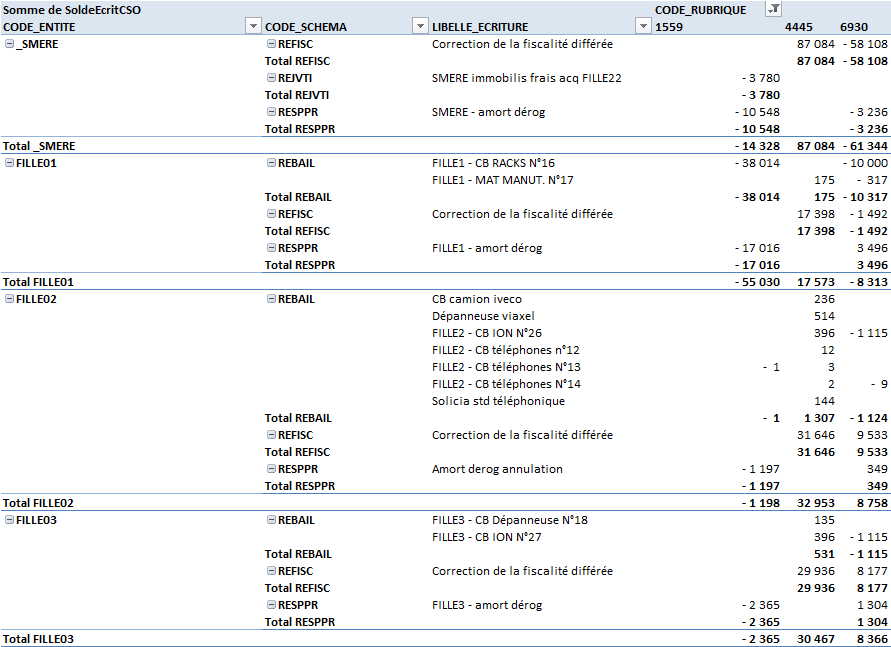

Analyse des impôts différés :

Cohérence des impôts différés entre le bilan et le compte de résultat

Justification des impôts différés (par nature d’écriture)

Analyse des différences temporaires (fiscalité différée)

Revue analytique :

Analyse des éliminations et retraitements opérés sur le chiffre d’affaires

N’hésitez pas à me faire part de vos suggestions par mél (contact ad auditsi.eu).

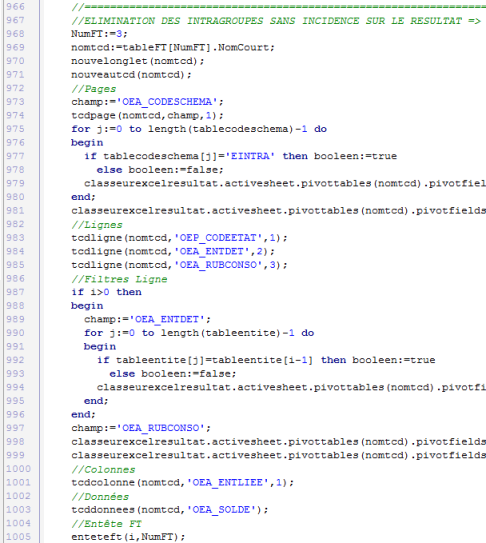

Extrait du code-source DELPHI du programme ALPHA CHARLY : élimination des intragroupes sans incidence sur le résultat

Retrouvez toute l’actualité du projet…

Retrouvez tous les articles sur l’audit des comptes consolidés / ETAFI CONSO

Derniers articles parBenoît RIVIERE (voir tous)

- La DGFiP publie la nouvelle édition de son Guide de l’évaluation des entreprises 20 ans après la première - dimanche 2 août 2026

- Clôture comptable : optimiser l’existant pour mieux automatiser demain - dimanche 19 juillet 2026

- Quand un simple “œ” entraîne le rejet d’une liasse fiscale - mercredi 13 mai 2026

- Affiner le cadrage de la TVA avec ANA-FEC 2 - samedi 28 février 2026

- Comprendre l’hameçonnage en 30 secondes - samedi 21 février 2026

Pingback: Meilleurs vœux à tous ! | Audit & Systèmes d'Information

Pingback: Les 12 articles les plus consultés en 2012 | Audit & Systèmes d'Information

Pingback: Conversion de programmes entre les langages VBA et DELPHI | Audit & Systèmes d'Information

Pingback: Audit des comptes consolidés & analyse de données : Projet « ALPHA-CHARLY », le point après une année de tests… | Audit & Systèmes d'Information

Bonsoir Benoît,

Permettez-moi de vous solliciter pour quelques conseils. Expert-comptable depuis une dizaine d’années, mes dossiers clients ont été toujours très orientés TPE. Ces dernières années je suis amené à travailler davantage sur des PME plus structurées avec une logique “groupe” de plus en plus affirmée. Ces sociétés n’ont pas d’obligation de consolider mais ont un réel besoin de présenter des comptes consolidés, …Petite confidence c’est plutôt moi qui éprouve dans ma mission de présentation de comptes annuels un besoin de consolider….Ayant comme vous une certaine sensibilité informatique (niveau bien inférieur au votre) je souhaiterais m’orienter vers une méthodologie Excel peut être artisanale mais ô combien plus enrichissante personnellement…le problème est que mon niveau technique conso et mon expérience conso sont trop insuffisant pour adopter une bonne méthodologie ….que me conseillerez vous ? vos outils ne m’aideraient-ils pas ? bien entendu moyennant finance ? je crains que les formations conso soient beaucoup trop théoriques pour mon besoin très concret de production de petites conso “vite fait et pas trop mal fait”.

Paul.

Bonjour Paul,

Si j’avais à établir une consolidation avec Excel, voici comment je procéderais.

Dans un premier temps, j’alignerais les balances sociales les une après les autres (avec les champs de données : code entité, code journal SOCIAL, numéro de compte normalisé, libellé, solde).

A la suite des balances, je saisirais les éliminations et retraitements (réciprocités, retraitements, éliminations de résultats intragroupe, élimination des titres et capitaux propres…) sur le même format que les balances sociales (avec des codes journaux spécifiques).

Enfin, à partir de ces données, j’établirais un tableau croisé dynamique. Ce TCD donnerait ainsi une balance des comptes consolidés. Il ne resterait plus qu’à présenter les états financiers consolidés à partir de cette balance ainsi que le tableau des flux de trésorerie, la preuve de l’impôt et le tableau de bouclage des capitaux propres..

Cette méthodologie ne peut s’appliquer qu’à des groupes de taille modeste (<10 entités), ayant peu d'opérations entre elles et avec un organigramme simple (liens en capital mère / fille à 100 %).

Pour des groupes plus complexes, l'usage d'un logiciel de consolidation est plus que recommandé.

Bien cordialement,

Benoît RIVIERE