A compter du 1er janvier prochain, les taux de TVA intermédiaires et normaux passent respectivement de 7 à 10 % et de 19,60 à 20 %, les taux réduits de 2,10 % et 5,50 % restant inchangés (malgré la promesse gouvernementale de baisser ce dernier à 5%). Ces taux s’appliqueront aux opérations dont le fait générateur interviendra à compter de cette date (le courrier de la DGFiP reproduit ci-dessous fournit les précisions nécessaires sur les conditions d’application des nouveaux taux).

Le changement des taux de TVA est l’occasion de se pencher sur l’audit de la TVA. En effet, la TVA est une zone de risque notamment en période de crise. L’entreprise joue le rôle de collecteur de la taxe pour le compte de l’Etat. Certains contribuables, en situation financière délicate, sont tentés de retarder le versement du produit de la collecte voire de détourner les contributions à leur profit. Non seulement ces entreprises commettent un délit punissable mais elles ne font que compromettre un peu plus leur continuité d’exploitation.

Tableau de bord TVA : un outil indispensable pour suivre les flux de TVA

L’audit de la TVA entre dans le cadre de la mission de certification du commissaire aux comptes au titre de la prise en compte du risque d’anomalies significatives dans les comptes résultant du non-respect des textes légaux et réglementaires (NEP-250).

L’audit de la TVA recouvre plusieurs aspects, du processus de comptabilisation (informatisé ou non) à la déclaration de TVA.

La validation du processus de comptabilisation passe par l’identification des phases suivantes :

- Comptabilisation des flux de charges et de produits : justification de l’assujettissement ou non à la TVA des opérations de vente et de la conformité de la déduction de la TVA sur achats,

- Comptabilisation des opérations de TVA : validation des écritures sur les comptes de TVA ne constituant ni des opérations d’achats ou ventes, ni des opérations de centralisations mensuelles et règlements au Trésor,

- Centralisation et règlement de la TVA au Trésor : validation des délais de récupération et de paiement et du paramétrage de la centralisation (CA3) de la TVA.

Le programme de travail du commissaire aux comptes comprend les items suivants :

- Revue du paramétrage des taux de TVA dans le système comptable et de gestion commerciale et des achats (ou de l’ERP) : la comptabilisation de la TVA déductible et collectée est fréquemment automatisée à partir de taux renseignés dans les fiches clients / fournisseurs ou en fonction de la nature des opérations (paramétrage du plan comptable ou des fiches produits…). Automatisation rime dans ce cas avec mise à jour régulière. La mise à jour ne repose pas uniquement sur les évolutions réglementaires (taux de TVA applicables) mais également en fonction de l’évolution de la nature des activités de l’entreprise auditée (nouveaux produits, nouveaux marchés…).

- Identification et validation de l’application de taux de TVA ou de régimes particuliers ou de l’absence de TVA (exonération) appliquée à certaines opérations :

- Importations, exportations ou ventes en suspension de taxe à des exportateurs,

- Ventes intérieures HT (taxation des ventes de biens d’occasion à la marge, régime de l’autoliquidation de la TVA sur les travaux immobiliers sous-traités à compter de 2014),

- Taux réduits (validation de l’assujettissement et du respect des conditions de forme : mentions sur la facture, attestations…)

- Achats intracommunautaires (AIC) (TVA auto-liquidée, établissement des DEB),

- Livraisons intracommunautaires (LIC) (absence de TVA sous condition de mentionner le numéro de TVA intracommunautaire du client sur la facture, de conserver les preuves de sortie du territoire des marchandises, établissement des DEB…).

- Identification des anomalies ou fraudes à la TVA : inversion HT / TVA sur achats par exemple. L’inversion HT / TVA est une fraude commune aisée à réaliser et très rentable pour le fraudeur qui s’y adonne puisque non seulement il améliore la présentation de son résultat (en réduisant la masse de ses charges d’exploitation) mais en plus le taux de la TVA récupérée sur CA3 passe de 19,60 (et bientôt 20 %) à 100%… Les autres schémas de fraude (carrousel de TVA, fraude à la TVA sur la marge des véhicules acquis en Europe) sont propres à certains secteurs d’activité et plus difficiles à déceler.

- Identification des retards de règlement de la TVA au Trésor.

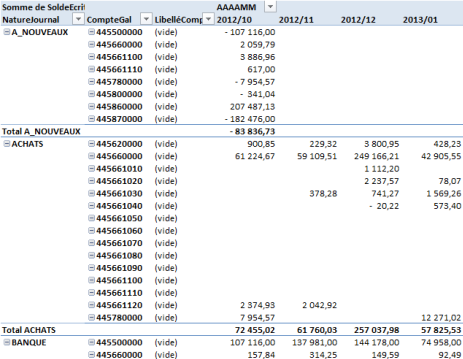

Dans cette perspective d’évaluation et de sondage de la régularité du processus de détermination et de comptabilisation de la TVA, l’analyse de données apparaît indubitablement comme un allié incontournable du commissaire aux comptes. A titre d’exemple, le classeur Excel ci-après donne des feuilles de travail générées par M/ATAC : analyse de la TVA par journal comptable, analyse de chaque écriture du journal des achats (HT, TVA, taux de TVA) et analyse des flux de TVA mensuels par journal comptable pour suivre la cohérence de la comptabilisation de la TVA et son reversement au Trésor (les liens des tableaux ont été volontairement supprimés pour des raisons de confidentialité, il n’est donc pas possible d’obtenir le détail des cellules).

La lecture de ces quelques tableaux permet en quelques instants d’auditer la TVA comptabilisée durant l’exercice ; seul l’audit de données peut assurer à l’auditeur de tels gains de temps.

courrier_SLF_CSOEC_06122013 Taux TVA 2014.pdf

Derniers articles parBenoît RIVIERE (voir tous)

- Clôture comptable : optimiser l’existant pour mieux automatiser demain - dimanche 19 juillet 2026

- Quand un simple “œ” entraîne le rejet d’une liasse fiscale - mercredi 13 mai 2026

- Affiner le cadrage de la TVA avec ANA-FEC 2 - samedi 28 février 2026

- Comprendre l’hameçonnage en 30 secondes - samedi 21 février 2026

- Révision des comptes : justifier rapidement un compte non lettré avec Excel - dimanche 8 février 2026

Bonjour,

A partir de quel type d’état avez-vous construit vos tableaux? Un export du grand-livre ou demandez-vous un export de tous les journaux?

Bien cordialement

Bonjour,

L’idéal est toujours de travailler à partir de l’export des journaux comptables. Rappelons au passage que le fichier des écritures comptables (FEC), qui sera exigé par l’Administration fiscale à compter des contrôles fiscaux ouvert au 1er janvier 2014 (cf à ce sujet : http://www.auditsi.eu/?p=4030), correspond aux journaux comptables et pas au grand livre.

Sinon, il est également possible d’auditer les écritures comptables à partir du grand livre mais il est alors nécessaire d’avoir un champ identifiant les écritures (n° d’écriture par exemple) afin de reconstituer les journaux comptables. Ce n’est qu’à cette condition que l’on peur opérer certains contrôles comme recalculer les taux de TVA par opération d’achat ou de vente.

Bien cordialement,

Benoît RIVIERE

Pingback: Audit de la TVA | Claude RAMEIX | Scoop.it

Bonjour,

Il est indiqué dans votre article :

“le programme de travail du Commissaire aux comptes comprend les items suivants :

[…]

– identification et validation de l’application de taux de TVA ou de régimes particuliers ou de l’absence de TVA (exonération) appliquée à certaines opérations :

Importation exportation;

Ventes intérieures ;

Taux réduits ;

Achats/livraisons intracommunautaires”

Je souhaiterais connaître la source de ces propos ? s’agit-il d’une obligation générale ou particulière qui doit alors être précisée dans la lettre de mission ?

Je ne trouve rien de précis sur le site du CNCC.

Je vous remercie,

Bonjour,

Le propos de mon article était de donner une démarche d’audit de la TVA que le commissaire aux comptes peut intégrer dans son programme de travail notamment pour satisfaire à la NEP 250. C’est juste une proposition et non une obligation (rappelons d’ailleurs au passage qu’il n’entre pas dans les attributions du CAC de rechercher les fraudes et erreurs mais qu’il doit démontrer qu’il a mis en oeuvre un programme de travail visant à prendre en compte le risque d’anomalies significatives dans les comptes résultant du non-respect des textes légaux et réglementaires). Ce programme est un moyen de documenter rapidement que le CAC s’est intéressé à ce risque.

Ce programme de travail est utilisable par les autres professionnels du “chiffre” comme l’expert-comptable ou le directeur comptable.

Bien cordialement,

Benoît RIVIERE

j’aimerai savoir comment procéder lors de son audit lorsqu’une société ne possède pas les moyens d’identifier la tva sur les prestations impayées.

Bonjour,

Malheureusement, il n’y a pas de solution. La TVA sur encaissements doit être justifiée.

Il est possible de justifier la TVA non encaissée en détaxant le solde des créances clients (prestations).

Cordialement,

Benoît RIVIERE