Le régime de TVA des produits issus du recyclage des véhicules hors d’usage (VHU) dépend de leur nature, selon qu’ils répondent à la définition des pièces de réemploi ou bien des matières de récupération.

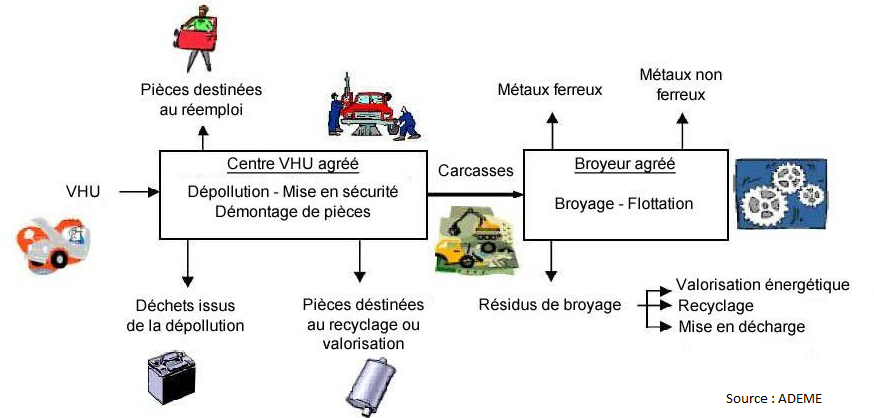

Le processus de démontage-recyclage des VHU repose principalement sur deux acteurs : le centre de traitement de VHU agréé et le broyeur.

Le centre VHU agréé assure la destruction administrative et physique des véhicules et exerce deux activités distinctes :

- le traitement écologique des VHU : transport et prise en charge, octroi d’un certificat de destruction, stockage, dépollution, déconstruction, mise au platin (carcasses stockées) ;

- la valorisation des pièces de réemploi et de la matière extraite du processus de déconstruction.

Les VHU devenus « carcasses », sont acheminés vers des broyeurs qui procèdent à la destruction physique des véhicules par écrasement du châssis.

Produits issus du traitement des VHU : distinction entre pièces de réemploi et déchets

- Matières de récupération destinées à entrer dans un nouveau circuit de valorisation (déchets)

Les livraisons de déchets neufs d’industrie et matières de récupération sont taxables de plein droit et font l’objet d’une procédure d’autoliquidation de la TVA par le client identifié à la TVA en France (CGI art. 283, 2 sexies ; BOFiP-TVA-CHAMP-10-10-50-60-12/09/2012).

Les matières de récupération sont des produits ou objets usés, mis au rebut et récupérés en vue de servir à nouveau en tant que matière première (BOD 6751 du 1er avril 2008).

Les déchets neufs d’industrie sont, en règle générale, les chutes de fabrication inutilisables en l’état, c’est-à-dire qui ne peuvent être normalement reprises en fabrication sans une préparation ou un traitement préalable tel que par exemple le tri, le cisaillage, le cassage, le broyage. Les opérations usuelles de la profession tendant à faciliter le stockage ou le transport de biens inutilisables en l’état ne font pas perdre aux biens leur qualification de déchets neufs d’industrie. Il en est ainsi du lingotage de métaux précieux lorsque les déchets ont fait l’objet d’un lingotage grossier. Les opérations matérielles de tri par catégorie de métal, de broyage, de cisaillage ou de concassage ne constituent pas des traitements destinés à transformer les déchets et matières de récupération constitués de métaux ferreux et non ferreux en matières directement incorporables dans un nouveau processus de production. Les matières que les professionnels récupérateurs ou recycleurs livrent aux professionnels conservent donc leur qualité de déchets neufs ou de matières de récupération, et ce jusqu’à leur transformation dans une opération de fonte ou d’affinage par fusion par une entreprise de la métallurgie. La vente de ces matières aux entreprises consommatrices telles que les aciéries ou fonderies relève du dispositif d’autoliquidation pour lequel la taxe est due par le preneur. En revanche, les ventes de matières issues des opérations de fusion constituent des ventes de matières premières dont la TVA doit être acquittée par le vendeur dans les conditions de droit commun. (RES N°2010/25 (TCA))

La facture de vente en autoliquidation doit être établie hors taxe (sans TVA) et mentionner « autoliquidation » (CGI art. 283, 2 sexies) » (plus de précisions : BOFiP-TVA-DECLA-10-10-20-§ 390-21/04/2021). Le chiffre d’affaires HT de ces opérations est à déclarer sur la ligne intitulée « Autres opérations non imposables » de la déclaration CA3. Le chiffre d’affaires est à comptabiliser dans des comptes de ventes (comptes 703x. Ventes de produits résiduels) séparés des ventes avec collecte de TVA.

Le client est tenu d’autoliquider la TVA sur la ligne « Autres opérations imposables » de la CA3. La taxe ainsi acquittée peut être déduite dans les conditions de droit commun. À défaut d’autoliquidation de la taxe, le client est passible d’une amende égale à 5 % du rappel de taxe pour lequel il bénéficie du droit à déduction (CGI art. 1788 A, 4 ; BOFiP-TVA-DECLA-10-10-20-§ 380-21/04/2021).

- Pièces détachées de réemploi (réutilisables « en l’état ou après réparation »)

Les pièces de réemploi commercialisées par les centres VHU sont des biens d’occasion (CJCE, 18 janvier 2017, n° C-471/15). La circonstance qu’un bien usagé constitutif d’un autre bien soit séparé de ce dernier ne remet pas en cause la qualification du bien prélevé de « bien d’occasion », pour autant qu’il puisse être réutilisé « en l’état ou après réparation » (article 98A, I de l’annexe 3 au CGI). Par ailleurs, le bien usagé doit avoir conservé la fonctionnalité qu’il possédait à l’état neuf.

Les centres VHU agréés sont des assujettis-revendeurs qui achètent des véhicules accidentés auprès des particuliers ou des assureurs (qui sont tous deux non redevables de la TVA) et vont pouvoir à ce titre pratiquer la TVA sur la marge. Un assujetti-revendeur est un professionnel qui acquière en vue de leur revente (stock) des biens d’occasion (par exemple des véhicules d’occasion), des œuvres d’art, des objets de collection ou d’antiquité, ou certains biens immobiliers dans le cadre de son activité économique et en son nom propre. Plus d’information sur les assujettis-revendeurs et le fonctionnement de la TVA sur marge, cliquer ici.

La marge est calculée par différence entre le prix de vente et le prix d’achat. Or il n’est pas possible de déterminer le prix d’achat individuel de chaque pièce extraite d’un VHU. Un régime particulier de calcul de la TVA sur marge est applicable dans ce cas-là, celui dit des “Lots hétérogènes“. Avec ce mode de calcul (détaillé ici), la base d’imposition (marge) est égale à la moitié du prix de cession.

___

Les références légales (CGI, BOFIP) citées dans cet article sont celles en vigueur à la date de la publication ; le lecteur est invité à vérifier qu’elles sont toujours d’actualité avant de s’y référer.

___

Autres sujets en rapport avec la TVA : TVA exigible sur les acomptes (nouveauté 1/01/2023) / Autoliquidation de la TVA sur les importations (depuis le 1/01/2022) / Le régime de la TVA sur la marge

Derniers articles parBenoît RIVIERE (voir tous)

- Clôture comptable : optimiser l’existant pour mieux automatiser demain - dimanche 19 juillet 2026

- Quand un simple “œ” entraîne le rejet d’une liasse fiscale - mercredi 13 mai 2026

- Affiner le cadrage de la TVA avec ANA-FEC 2 - samedi 28 février 2026

- Comprendre l’hameçonnage en 30 secondes - samedi 21 février 2026

- Révision des comptes : justifier rapidement un compte non lettré avec Excel - dimanche 8 février 2026