Le calcul de la TVA sur la marge est un régime particulier qui sous des abords de simplicité apparente présente de nombreuses difficultés pratiques. L’objectif de cette série d’articles est de fournir des réponses aux principales interrogations. Après la première partie consacrée à la présentation du régime, la deuxième dédiée au calcul de la marge, la troisième sur les deux mode de taxation (la taxation au coup par coup et la taxation sur la marge globale), la quatrième détaillant la taxation sur la marge globale, la cinquième la régularisation annuelle des stocks applicable en cas de taxation sur la marge globale, cette partie-ci fournit quelques exemples de calcul de la TVA sur marge globale.

![]()

Mise à jour du 18/03/2023 : tous ces calculs peuvent être réalisés en ligne à cette adresse : https://www.auditsi.eu/?page_id=11226

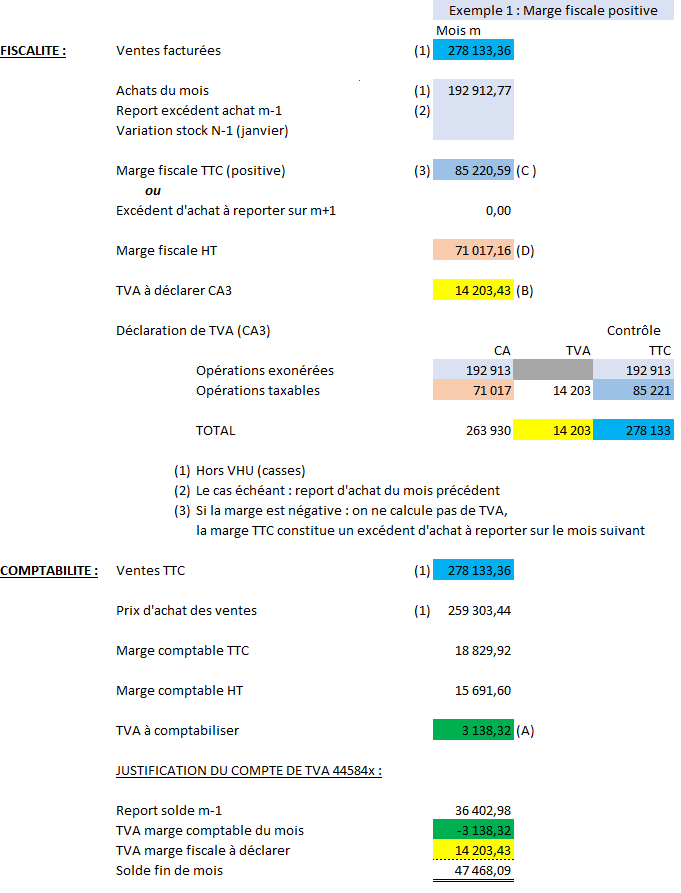

Exemple 1 : calcul de la TVA en présence d’une marge globale positive

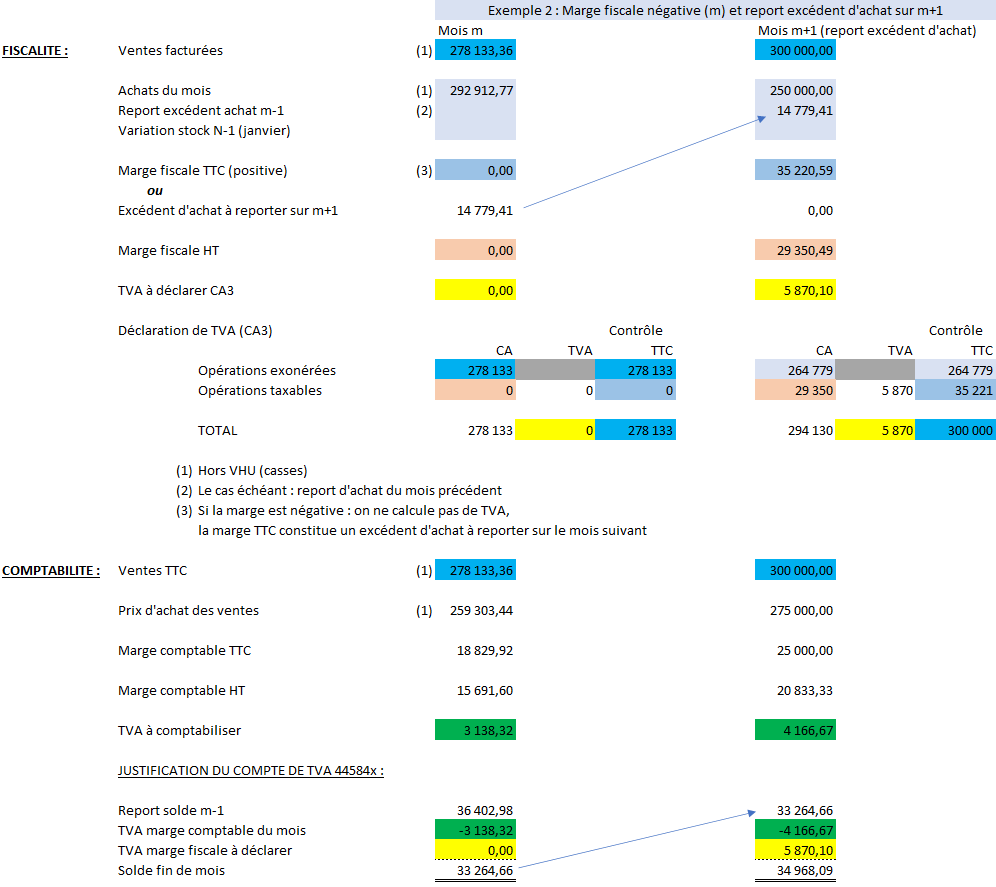

Exemple 2 : calcul de la TVA en présence d’une marge globale négative (report d’excédent d’achat)

Quelques points particuliers :

- Opérations promotionnelles (BOI-TVA-SECT-90-30) : dans lesquelles les concessionnaires automobiles s’engagent, lors de la vente d’un nouveau véhicule (neuf ou d’occasion), à reprendre l’ancien véhicule de leur client pour une somme minimale forfaitaire. Le régime applicable diffère selon que le véhicule repris est destiné à la revente ou à la casse :

– Véhicule repris destiné à la revente : la vente du nouveau véhicule est taxable sur l’intégralité du prix de vente ; le véhicule repris et revendu ensuite est soumis au régime des biens d’occasion.

– Véhicule repris destiné à la casse (ancien véhicule détruit) : le montant de la reprise est considéré comme un rabais qui vient en déduction de la base d’imposition du nouveau véhicule. Les sommes reçues (du constructeur, notamment) par le concessionnaire en contrepartie de cette opération sont taxées. Le véhicule repris ne doit pas figurer dans les achats du mois (système de la globalisation). - Activités particulières : rechapage de pneumatiques, huiles minérales usagées : cf BOI-TVA-SECT-90-30

- Tenue de la comptabilité : les achats et les ventes taxables sur la marge doivent impérativement être comptabilisés dans des comptes distincts des opérations taxables à la TVA.

Pour retrouver tous les articles de cette série, cliquer ici. Les références légales (CGI, BOFIP) citées dans cet article sont celles en vigueur à la date de la publication ; le lecteur est invité à vérifier qu’elles sont toujours d’actualité avant de s’y référer.

___

Cette série d’articles expose les principaux points de la réglementation sur la TVA sur marge applicable aux véhicules d’occasion et aux pièces de rechange de réemploi ; bien que ces règles soient applicables à d’autres secteurs d’activité, les points particuliers propres à ces autres activités (antiquités, biens immobiliers, agences de voyage…) ne sont pas présentés dans cet article.

Derniers articles parBenoît RIVIERE (voir tous)

- Clôture comptable : optimiser l’existant pour mieux automatiser demain - dimanche 19 juillet 2026

- Quand un simple “œ” entraîne le rejet d’une liasse fiscale - mercredi 13 mai 2026

- Affiner le cadrage de la TVA avec ANA-FEC 2 - samedi 28 février 2026

- Comprendre l’hameçonnage en 30 secondes - samedi 21 février 2026

- Révision des comptes : justifier rapidement un compte non lettré avec Excel - dimanche 8 février 2026

Bonjour,

Merci beaucoup pour cette série d’article.

Pourriez vous me préciser SVP d’où provient la différence entre les “Achats du mois ” de la partie fiscale et le “Prix d’achat des ventes” sur la partie comptable qui reprend l’annotation (1) “Hors VHU casses” ?

Merci d’avance.

Bonjour,

Ravi que cette série d’articles vous ait intéressée.

Les achats du mois correspondent à l’addition de tous les achats du mois (stockés ou non).

Le prix d’achat des ventes correspond aux achats nets de variation de stock (achats consommés).

Cordialement,

Benoît RIVIERE