A compter du 1er janvier 2022, la TVA sur les importations ne sera plus payée lors du dédouanement de la marchandise mais sera autoliquidée auprès du Trésor public (via la déclaration CA3).

L’autoliquidation de la TVA consiste à faire collecter la TVA non pas par le vendeur comme d’ordinaire mais par l’acquéreur de la marchandise.

![]()

Pour mémoire, l’autoliquidation est pratiquée notamment sur les opérations suivantes :

- les acquisitions intracommunautaires ;

- les travaux de construction achetés par un preneur auprès d’une entreprise sous-traitante (CGI art. 283, 2 nonies) ;

- les déchets neufs d’industrie ;

- certaines livraisons à soi-même de biens ou de services ;

- les importations à compter du 1er janvier 2022.

L’autoliquidation comporte une implication comptable (comptabilisation de la TVA) et une implication fiscale (déclaration de la TVA sur la CA3).

Comptabilisation de l’autoliquidation de la TVA sur importations

L’autoliquidation doit obligatoirement donner lieu à comptabilisation. La TVA doit être calculée au taux applicable en France.

| Compte | Débit | Crédit | |

| 6x | Achat (HT) | HT | |

| 445668 | T.V.A. déductible sur importations (autoliquidation) | X | |

| 445798 | T.V.A. due sur importations (autoliquidation) | X | |

| 401x | Fournisseur (HT) | HT |

La TVA est comptabilisée au débit seulement si le contribuable peut prétendre à la déduction de la TVA. En cas d’exclusion du droit à déduction, la charge est comptabilisée TTC.

Autres cas d’autoliquidation :

- Achats intracommunautaires :

| Compte | Débit | Crédit | |

| 6x | Achat (HT) | HT | |

| 445662 | T.V.A. déductible intracommunautaire (autoliquidation) | X | |

| 445200 | T.V.A. due intracommunautaire (autoliquidation) | X | |

| 401x | Fournisseur (HT) | HT |

- Autoliquidation sur opérations intérieures (déchets neufs d’industrie, sous-traitance BTP) :

| Compte | Débit | Crédit | |

| 6x | Achat (HT) | HT | |

| 445669 | T.V.A. déductible sur opérations intérieures (autoliquidation) | X | |

| 445799 | T.V.A. due sur opérations intérieures (autoliquidation) | X | |

| 401x | Fournisseur (HT) | HT |

Déclaration de l’autoliquidation de TVA sur la CA3 :

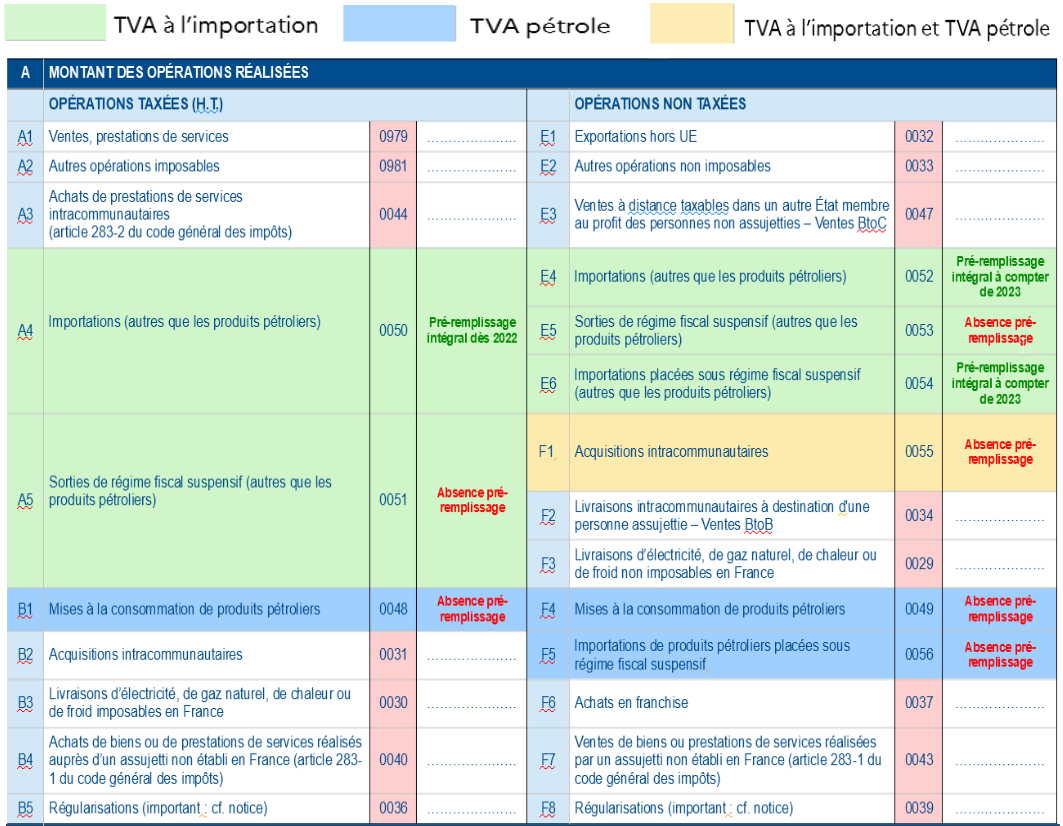

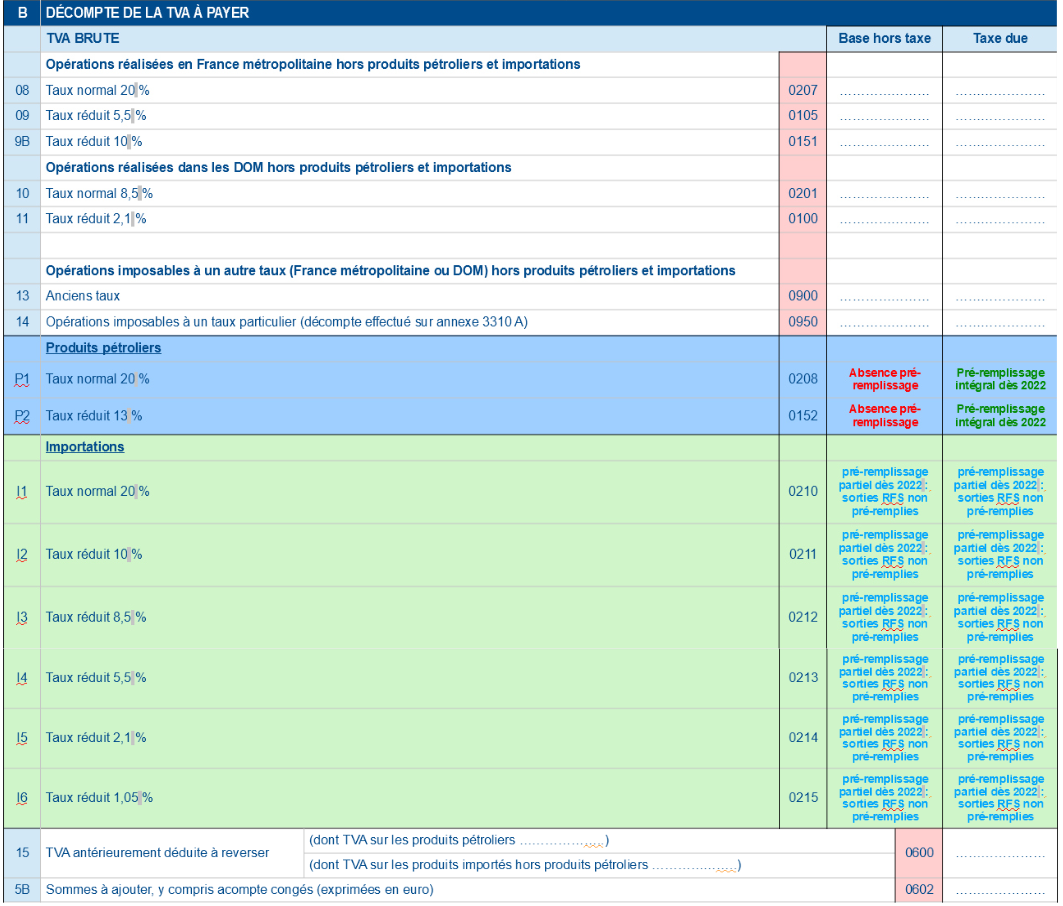

Trois éléments sont déclarés sur la CA3 :

- La base de TVA autoliquidée (cadre A)

- La TVA due (cadre B)

- La TVA déductible (dans l’hypothèse où elle est récupérable sur le Trésor)

L’omission de déclaration de la TVA sur CA est sanctionnée d’une amende égale à 5 % de la somme déductible (CGI art. 1788 A 4).

Informations sur le site des Douanes.

Derniers articles parBenoît RIVIERE (voir tous)

- Clôture comptable : optimiser l’existant pour mieux automatiser demain - dimanche 19 juillet 2026

- Quand un simple “œ” entraîne le rejet d’une liasse fiscale - mercredi 13 mai 2026

- Affiner le cadrage de la TVA avec ANA-FEC 2 - samedi 28 février 2026

- Comprendre l’hameçonnage en 30 secondes - samedi 21 février 2026

- Révision des comptes : justifier rapidement un compte non lettré avec Excel - dimanche 8 février 2026