L’inversion de HT/TVA consiste à comptabiliser la TVA sur achats à la place du HT et réciproquement.

Si cette inversion peut résulter d’une erreur de comptabilisation, elle peut également être la conséquence d’une fraude à la TVA (délit pénal).

En effet, l’inversion HT/TVA est une fraude commune aisée à réaliser et très rentable pour le fraudeur qui s’y adonne puisque non seulement il améliore la présentation de son résultat (en réduisant la masse de ses charges d’exploitation) mais en plus le taux de la TVA récupérée sur CA3 passe de 20 % (dans l’hypothèse du taux normal) à 500%, ce qui améliore sa trésorerie à bon compte…

Ce genre de manipulation est difficilement décelable sauf à repointer manuellement les écritures une par une.

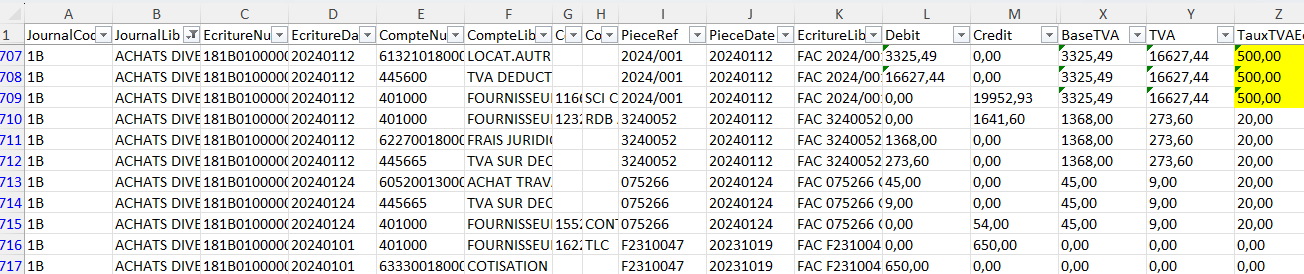

L’analyse de données facilite la détection.

Par exemple, dans l’exemple qui suit, la fonction “Analyse de la TVA” de ANA-FEC2 fournit le taux de TVA de chaque écriture d’achat :

Il est facilement visible que la première écriture (en jaune) présente une inversion HT / TVA avec un taux de 500 %…

Pour accéder à ANA-FEC2, l’application d’analyse de vos FEC en ligne, gratuitement, en illimité, sans inscription et en toute confidentialité, c’est par ici… Présentation et manuel d’utilisation, c’est ici. Toute l’actualité au sujet de ANA-FEC2.

Derniers articles parBenoît RIVIERE (voir tous)

- Clôture comptable : optimiser l’existant pour mieux automatiser demain - dimanche 19 juillet 2026

- Quand un simple “œ” entraîne le rejet d’une liasse fiscale - mercredi 13 mai 2026

- Affiner le cadrage de la TVA avec ANA-FEC 2 - samedi 28 février 2026

- Comprendre l’hameçonnage en 30 secondes - samedi 21 février 2026

- Révision des comptes : justifier rapidement un compte non lettré avec Excel - dimanche 8 février 2026

Pingback: Sécuriser le cadrage de la TVA avec ANA-FEC 2 – Audit & Systèmes d'Information