Que ce soit pour prévenir le risque de fraude ou d’erreur, pour réviser les comptes, pour contrôler le respect des normes comptables et des procédures ou encore pour tester et documenter la piste d’audit fiable (PAF), l’analyse des données comptables est un incontournable.

Parmi les sujets d’analyse figurent les transactions et leur dénouement.

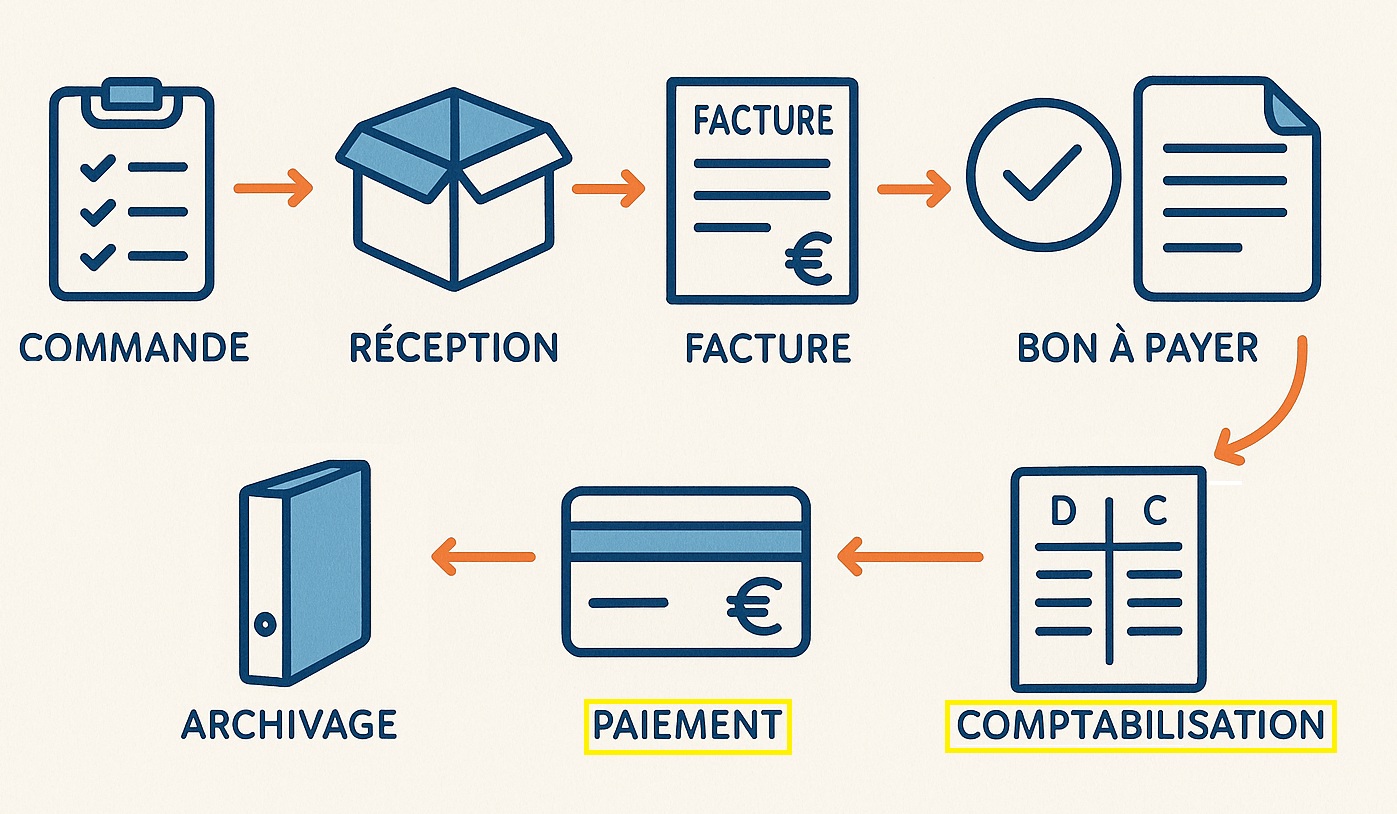

Une entreprise commerciale a généralement pour objet d’acheter, produire puis vendre des produits ou des services. Les opérations d’achat et de vente suivent un ensemble d’étapes de la commande à l’archivage de la facture, en passant par sa comptabilisation et son paiement. Ces activités sont encadrées par des procédures visant à assurer la maîtrise des flux et préserver les ressources et le patrimoine de l’entreprise (contrôle interne).

Chaque opération d’achat, de vente et de paiement représente autant de transactions. Les procédures fixent pour chaque étape du cycle de vie d’une transaction les points de contrôle à opérer.

Chaque transaction engendre un enregistrement comptable :

- La comptabilisation de la facture et de son règlement.

- Eventuellement la facture non parvenue (ou la facture à établir) à réception des marchandises (ou à l’exécution de la prestation).

- A cela s’ajoutent les éventuels facturations d’acomptes, d’avoirs et les pertes (créances irrécouvrables).

Chacun de ces enregistrements constitue autant de transactions commerciales et financières qui reliées les unes autres forment un dénouement. Le dénouement consiste donc à lier (par lettrage) plusieurs transactions entre elles ; par exemple une vente se dénoue généralement par un paiement.

La retranscription en comptabilité des transactions et des dénouements répond à des normes comptables et fiscales précises.

Il est aisé de modéliser la transcription comptable des transactions et de leur dénouement pour ensuite automatiser l’analyse de leur conformité par rapport aux normes comptables et détecter les flux qui s’écartent de la norme.

Face à une masse de données conséquente (plusieurs millions de lignes d’écritures), j’ai créé un indice de conformité comptable qui note chaque transaction et chaque dénouement en fonction de facteurs de risque. Cet indicateur de 1 à 5, du moins risqué au plus risqué, permet de focaliser l’attention de l’auditeur sur les transactions les plus à même de présenter une anomalie ou un facteur de risque. Cet indice est en cours de test et mérite encore d’être affiné.

Dans ce cadre, l’analyse des données comptables passe par deux phases :

- La revue des schémas d’écritures qui consiste à s’assurer que la retranscription comptable de la transaction répond aux normes définies par la réglementation (PCG, TVA…) ;

- L’analyse du dénouement des transactions qui consiste à s’assurer qu’une transaction commerciales (achat, vente) est soldée par un paiement.

Revue des schémas d’écriture :

Le schéma d’écriture joue un rôle critique : il garantit que chaque transaction est traduite en comptabilité selon les règles du Plan Comptable Général (PCG). Pour une transaction donnée, le schéma doit être stable et cohérent, afin de faciliter les contrôles et limiter les risques d’erreur.

Ainsi le schéma d’écriture d’une vente doit être identique d’une transaction à l’autre avec le cas échéant des variantes (vente soumise à TVA ou non, facturation de débours…).

Par exemple pour une écriture de vente, nous retrouvons habituellement le compte client (411x) au débit et le compte de vente (707x) et la TVA collectée (4457x) au crédit :

L’écriture est identifiée comme une écriture de vente (SchémEcrit_Nature = VENTES_…).

Au passage, l’audit des régimes et taux TVA appliqués à chaque écriture (ici 0,2 pour 20 %) mérite d’être mené tant les erreurs de paramétrage des ERP ou DMS font courir aux entreprises un risque fiscal non négligeable.

L’écriture suivante est identifiée comme une écriture de vente avec débours (SchémEcrit_Nature = VENTES_…DEBOURS) :

L’indice de conformité (champ SchémEcrit_IdC) de ces deux écritures est de 1 (fort).

Les écritures non conformes à la réglementation comptable (par exemple au Règlement ANC 2022-06 applicable au 1er janvier 2025) sont identifiées automatiquement (ici indice de conformité à 3) :

Revue du dénouement des transactions :

Le dénouement correspond à la manière dont une transaction « se termine ». En comptabilité, cela se matérialise par le lettrage : on relie une facture à son règlement, à un acompte, à un avoir… Ce rapprochement permet de vérifier que la transaction suit un chemin logique et conforme au contrôle interne.

La fiabilité du dénouement est également un élément central de la Piste d’Audit Fiable (PAF), dont les exigences se renforcent avec l’arrivée de la facturation électronique.

Un achat ou une vente se solde généralement par un paiement comme dans l’exemple ci-après (indice de conformité de 1) :

Au passage, dans cet exemple, nous observons que le délai de règlement de cette vente est de 20 jours.

Ces transactions s’accompagnent dans certains cas de la facturation d’acomptes. Ici, on observe que le dénouement de la vente comprend la prise en compte d’un acompte (annulé par un avoir) :

L’analyse des comptes d’acomptes (4091/4191) permet de valider leur réalité et le traitement de la TVA.

Ces opérations peuvent également se dénouer un avoir partiel ou total, une perte (créance irrécouvrable)… dans ce dernier cas, ce dénouement se doit d’être justifié. Exemple ici d’une facture annulée par un avoir suivie par une seconde facture réglée par un virement bancaire :

L’analyse des dénouements fait apparaître de multiples cas plus ou moins particuliers à justifier voire à faire corriger. Exemple ici avec une vente compensée par un achat de même montant :

Pour lister les dénouements à analyser, une requête SQL précisément rédigée suffit largement ; par exemple, cette requête liste toutes les ventes dénouées par un achat de même montant (sans flux de trésorerie) :

SELECT * FROM _ECRITURES WHERE DénouemLet='AV'

A noter : les opérations non dénouées font l’objet d’une analyse spécifique : revue des antériorités (identification des délais de règlement dépassés, évaluation du risque DGCCRF…) et du lettrage (à mettre à jour le cas échéant).

Pour confirmer la réalité des transactions, ces analyses de conformité doivent être complétées par le rapprochement des écriture comptables avec :

- avec les pièces justificatives (piste d’audit fiable) : factures, devis / contrat (conformité avec les engagements : prix, taux de remise, délais…), relevé bancaire… ; ce rapprochement sera facilité avec la facturation électronique.

- avec les flux physiques de marchandises (contrôle d’existence) : à réception (bons de livraison : contrôle quantité / qualité…).

Ces contrôles complémentaires visent à s’assurer du respect des règles de contrôle interne et déceler la fraude documentaire.

Certaines entreprises produisent aujourd’hui des millions de lignes d’écritures. Dans cette masse, les anomalies sont rares… mais potentiellement critiques. Automatiser la revue des schémas d’écriture, analyser le dénouement de chaque transaction et mesurer leur conformité n’est plus un choix : c’est une nécessité pour sécuriser les flux, prévenir la fraude et documenter la piste d’audit fiable.

Grâce à l’indice de conformité comptable, il devient possible de passer d’une analyse exhaustive et laborieuse à une approche ciblée et intelligente. L’auditeur se concentre enfin sur ce qui compte : les transactions atypiques, incohérentes ou à risque.

L’avenir du contrôle comptable sera data-driven (piloté par la donnée) et automatisé. Celui qui saura transformer ses données en signaux d’alerte aura un avantage décisif. Ce travail n’est qu’une étape, mais il ouvre la voie à une comptabilité plus fiable, plus transparente et mieux contrôlée.

Données exemples simplifiées fournies à titre d’illustration issues du projet PADoCC_Ecritures.

___

Pour approfondir le sujet : Analyse de FEC en ligne avec ANA-FEC2.

Derniers articles parBenoît RIVIERE (voir tous)

- Clôture comptable : optimiser l’existant pour mieux automatiser demain - dimanche 19 juillet 2026

- Quand un simple “œ” entraîne le rejet d’une liasse fiscale - mercredi 13 mai 2026

- Affiner le cadrage de la TVA avec ANA-FEC 2 - samedi 28 février 2026

- Comprendre l’hameçonnage en 30 secondes - samedi 21 février 2026

- Révision des comptes : justifier rapidement un compte non lettré avec Excel - dimanche 8 février 2026

Pingback: Sécuriser le cadrage de la TVA avec ANA-FEC 2 – Audit & Systèmes d'Information