Nous sommes entrés dans la période des “bilans” depuis quelques semaines. La révision des comptes tourne à plein régime. La justification des comptes comprend le lettrage, la revue des antériorités et du dénouement des opérations, la documentation des flux. Ce travail de justification s’opère, normalement, au quotidien.

Mais que faire quand un compte volumineux n’a fait l’objet d’aucun lettrage durant l’exercice ?

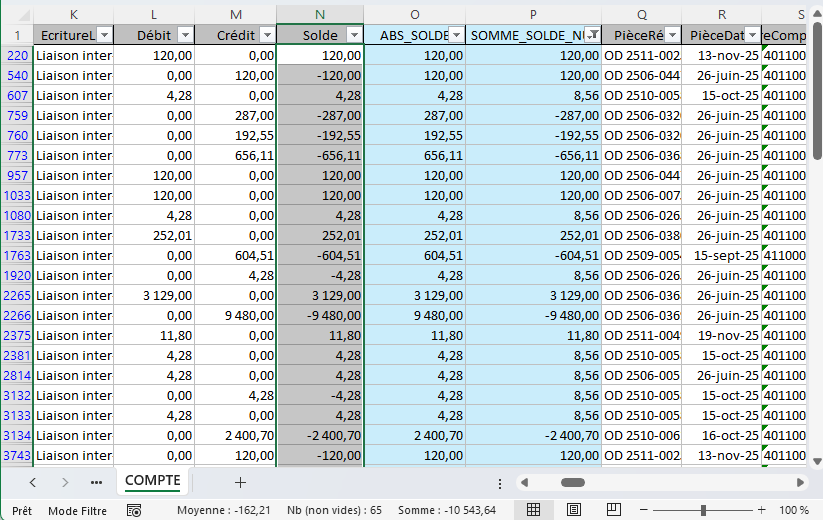

C’est le cas qui m’a été soumis cette semaine. Un compte d’apparence anodine présente un solde de 10 k€. Je charge son contenu dans Excel et là surprise, dix mille lignes… totalement dépourvues de lettrage.

Sueurs froides ? Des heures de travail pour justifier ce compte ?

Que nenni !

Il suffit de deux formules Excel et, en l’espace de quelques minutes, je passe de dix milles lignes à justifier à seulement soixante-cinq ! Ce qui reste nettement plus raisonnable.

Démonstration.

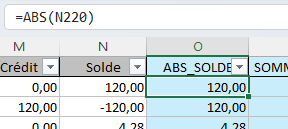

Dans un premier temps, nous ajoutons un champs de données qui donne la valeur absolue des mouvements comptables. La valeur absolue d’un nombre consiste à ôter le signe d’un nombre. Ainsi, que le mouvement comptable soit débiteur ou créditeur, son montant est est retranscrit avec un signe positif. La fonction Excel qui remplit cette tâche est ABS() :

Ce champ nouvellement créé permet de fournir une donnée commune entre un mouvement débiteur et un créditeur et donc être susceptible de constituer matière à lettrage.

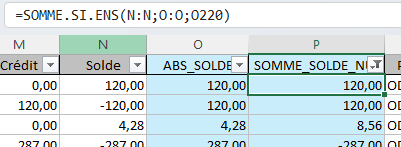

Dans un second temps, un second champ calcule l’addition de tous les mouvements comptables (débits et crédits) correspondant à des valeurs absolues identiques. Ce calcul conditionnel est réalisé à l’aide de la fonction SOMME.SI.ENS :

Ceci fait, il suffit de filtrer de filtrer sur les sommes différentes de zéro c’est-à-dire les mouvements qui ne se lettrent pas par montant. Dans le cas présent, il ne reste plus que soixante-cinq lignes non lettrées sur les dix mille de départ :

Mission remplie ! Excel, bien maîtrisé, est un outil de productivité qui peut encore faire gagner un temps considérable. Quoi qu’en disent certains, Excel a encore de beaux jours devant lui !

Cette méthode n’est pas parfaite (le lettrage par montant n’est pas toujours approprié) mais permet tout de même d’aider à dégrossir le travail. Par ailleurs, ce cas ne peut être reproduit dans tous les cas de figure notamment les cas de paiements multiples.

Pour approfondir le sujet : découvrez la formation sur l’analyse de données et l’automatisation des tâches.

Derniers articles parBenoît RIVIERE (voir tous)

- Quand un simple “œ” entraîne le rejet d’une liasse fiscale - mercredi 13 mai 2026

- Affiner le cadrage de la TVA avec ANA-FEC 2 - samedi 28 février 2026

- Comprendre l’hameçonnage en 30 secondes - samedi 21 février 2026

- Révision des comptes : justifier rapidement un compte non lettré avec Excel - dimanche 8 février 2026

- Analyse des données comptables (FEC) : analyse de la conformité comptable des transactions et de leur dénouement - dimanche 23 novembre 2025

Bonjour Benoit,

Je suis très intéressé par votre technique mais j’ai eu un bug sur votre formule =SOMME.SI.ENS() et sa méthode. Pouvez-vous m’en dire plus ?

Très cordialement.

Christophe

0626102624

Bonsoir,

Qu’entendez-vous par bug ?

Cordialement,

Benoît