La période des bilans est toujours un moment sensible pour les directions comptables comme pour les experts-comptables. Au-delà de la production des états financiers, elle impose notamment un travail de cadrage précis de la TVA : la TVA comptabilisée doit être cohérente avec celle déclarée sur les CA3 transmises au Trésor public.

Ce rapprochement peut sembler simple en apparence : comparer les bases et des montants de TVA avec les déclarations déposées.

Pourtant, dans la pratique, des écarts apparaissent régulièrement.

Quand un écart apparaît : simple décalage justifié ou anomalie structurelle ?

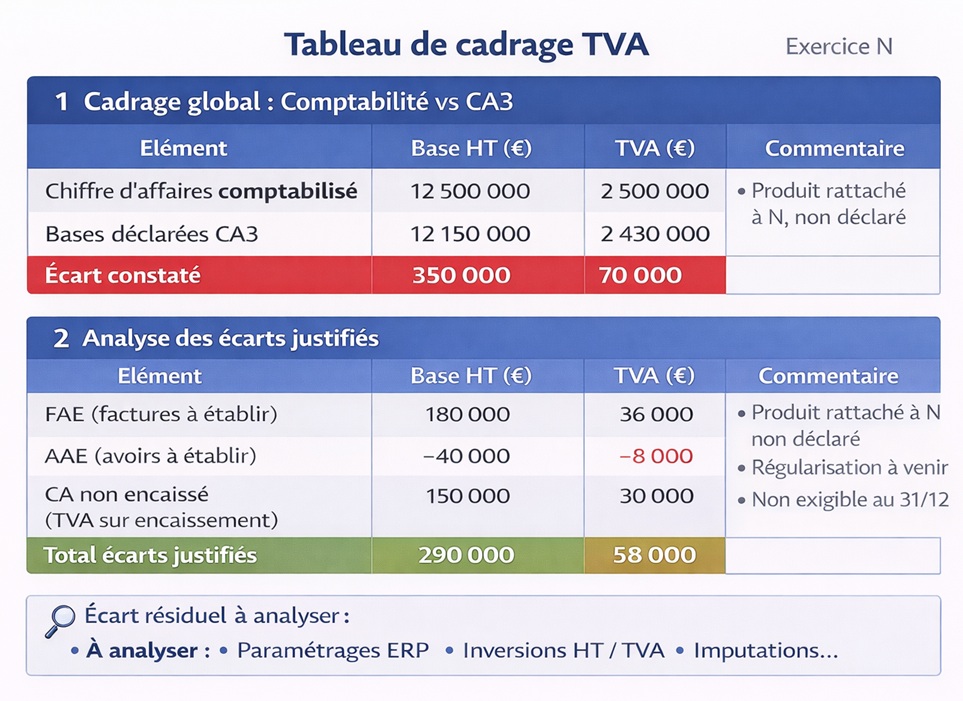

Un écart entre d’une part la base taxable comptabilisée et la TVA enregistrée en comptabilité, et d’autre part la TVA effectivement déclarée sur CA3 peut avoir plusieurs origines :

- Décalages de période (TVA sur encaissements)

- Ecritures d’ajustement (d’OD)

- Ecritures de coupure (cut-off)

- … ou erreurs plus structurelles

Lorsque l’écart provient d’une incohérence entre la base HT et le montant de TVA enregistré, une analyse plus fine devient nécessaire. C’est à ce stade qu’un contrôle écriture par écriture des taux de TVA réellement appliqués prend tout son sens.

Analyse des taux : détecter les erreurs invisibles au niveau global

Un contrôle global peut masquer des anomalies unitaires.

Par exemple :

- Mauvais taux paramétré dans le logiciel de facturation (20 % au lieu de 10 %, ou inversement)

- Taux obsolète encore actif dans l’ERP

- Inversion HT / TVA lors d’une saisie manuelle

- Erreurs d’imputation entre comptes de TVA collectée et déductible

- Ces anomalies peuvent rester marginales individuellement mais devenir significatives cumulées sur un exercice complet.

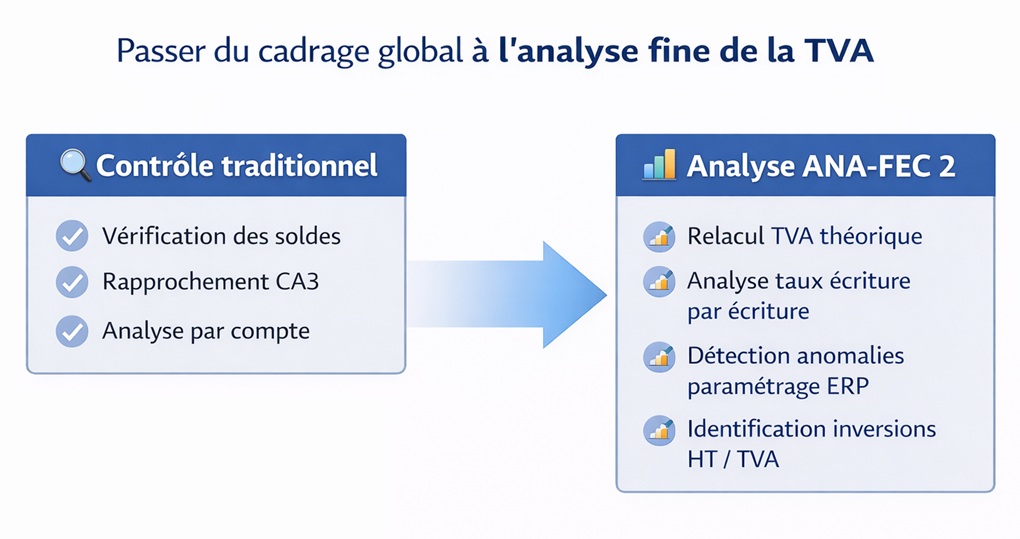

ANA-FEC 2 : passer du cadrage global à l’analyse fine

La fonction Analyse TVA d’ANA-FEC 2 permet précisément de franchir cette étape.

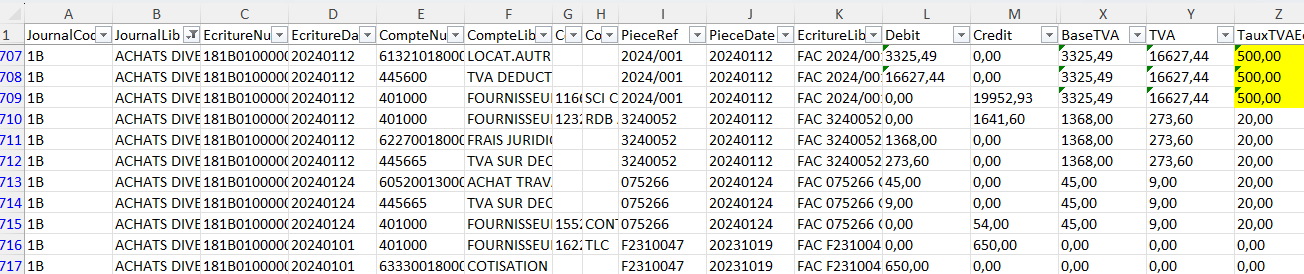

A partir du FEC (Fichier des Ecritures comptables), l’outil recalcule le taux de TVA de chaque écriture comptable permettant de repérer rapidement des incohérences, comme ici une inversion HT / TVA :

Le calsseur Excel produit par ANA-FEC 2 comporte un champ TauxTVAEcriture qui facilite l’audit de la TVA : taux de TVA facturée (TVA collectée), contrôle de la TVA déduite (carburant 80 % sur les véhicules particuliers, 0 % sur les acquisitions de véhicules 5 places, locations et réparations des véhicules de tourisme…).

On passe ainsi d’un simple rapprochement de soldes à une analyse pilotée par la donnée des flux de TVA.

En complément, une autre fonction d’ANA-FEC 2 analyse les schémas d’écritures ce qui permet en plus d’analyser les contreparties notamment dans le cas de la comptabilisation de régularisations sur la TVA.

Un outil de sécurisation en période de clôture

En période de bilans, cette approche présente un double intérêt :

- Sécuriser la cohérence entre comptabilité et déclarations fiscales

- Identifier en amont les erreurs de paramétrage susceptibles de se reproduire

Constater un écart est une première étape : ANA-FEC 2 aide à en comprendre l’origine.

En résumé, ANA-FEC 2 analyse vos FEC en ligne, gratuitement, en illimité, sans inscription et en toute confidentialité. Toutes les données restent sur le poste de l’utilisateur (le FEC n’est pas transféré sur le serveur) et les calculs sont effectués en local. Découvrir les fonctionnalités de l’application en ligne ANA-FEC 2, cliquer ici et pour l’utiliser : cliquer ici.

Pour finir…

Le cadrage de TVA ne peut plus être un simple exercice de justification a posteriori en période de bilan.

Avec la généralisation de la facturation électronique et la transmission croissante des données à l’administration, le contrôle fiscal tend à devenir permanent.

Dans ce contexte, l’enjeu n’est plus seulement de produire une déclaration cohérente, mais de garantir à tout moment la fiabilité des mécanismes qui génèrent la TVA comptabilisée et déclarée.

En automatisant l’analyse des taux écriture par écriture, ANA-FEC 2 transforme le cadrage en dispositif préventif de détection des anomalies.

La donnée ne sert plus uniquement à déclarer : elle devient le socle d’un contrôle interne renforcé, adapté à l’ère de la facturation électronique et du contrôle fiscal “data-driven“.

___

Pour aller plus loin : Analyse de la conformité des transactions / Analyse des schémas d’écritures comptables / Audit de la TVA

Derniers articles parBenoît RIVIERE (voir tous)

- Quand un simple “œ” entraîne le rejet d’une liasse fiscale - mercredi 13 mai 2026

- Affiner le cadrage de la TVA avec ANA-FEC 2 - samedi 28 février 2026

- Comprendre l’hameçonnage en 30 secondes - samedi 21 février 2026

- Révision des comptes : justifier rapidement un compte non lettré avec Excel - dimanche 8 février 2026

- Analyse des données comptables (FEC) : analyse de la conformité comptable des transactions et de leur dénouement - dimanche 23 novembre 2025