Le Collège de l’Autorité des normes comptables (ANC) du 4 novembre 2022 a adopté le projet de règlement N° 2022-06 modifiant le plan comptable général (PCG) en vue de moderniser les états financiers et la nomenclature des comptes. Le Règlement, en cours d’homologation, entrera en vigueur pour les comptes des exercices ouverts à compter du 1er janvier 2025.

![]()

Ce règlement a pour effet de supprimer le système des transferts de charges et de drastiquement réduire le périmètre du résultat exceptionnel. Ces deux bouleversements auront pour effet modifier le plan de comptes des entreprises, les schémas d’écritures comptables, le tableau de passage entre le plan de comptes et les rubriques des états financiers. Enfin, cette réforme a des impacts sur le calcul de la valeur ajoutée CVAE (1) et sur celui de la réserve spéciale de participation (RSP).

Tous ces bouleversements et leurs impacts doivent être anticipés avant leur mise en application au plus tard en 2025.

Ce sujet est traité en cinq parties :

- PARTIE I : Suppression de la technique des transferts de charges

- PARTIE II : Refonte du résultat exceptionnel

- PARTIE III : Révision des plans de comptes et des schémas d’écritures

- PARTIE IV : Tableau de passage entre le plan de comptes et les rubriques des états financiers

- PARTIE V : Impact sur le calcul de la VA CVAE et sur celui de la RSP

La suppression des transferts de charges et la réforme du résultat exceptionnel (évoquées dans les deux premières parties) se traduisent par la révision des plans de comptes (cf troisième partie). Les états financiers sont également impactés.

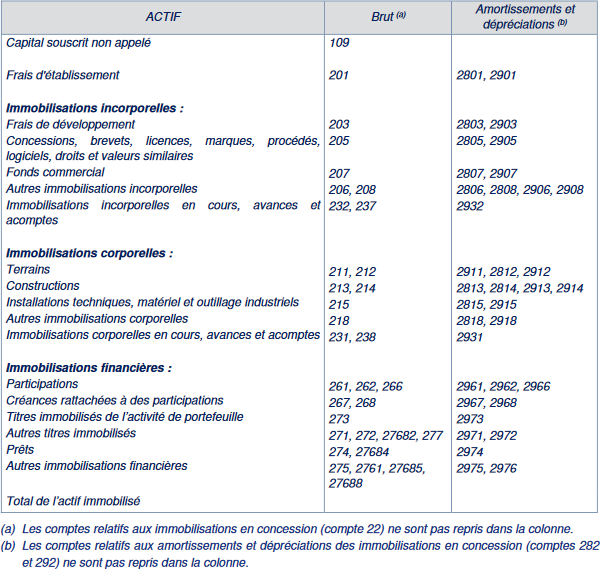

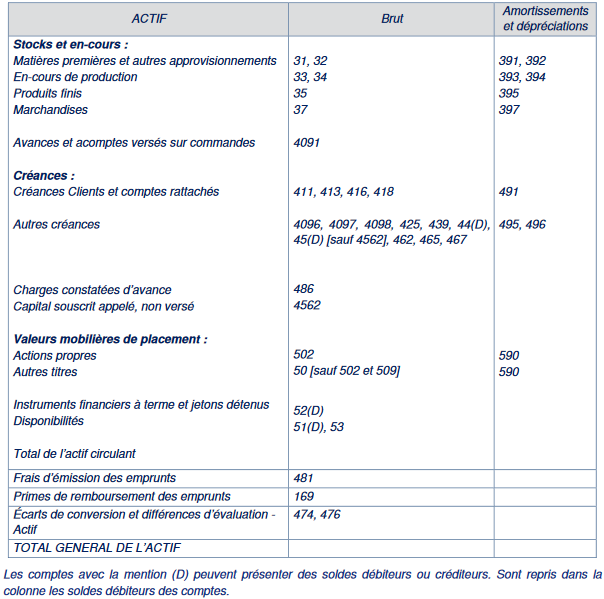

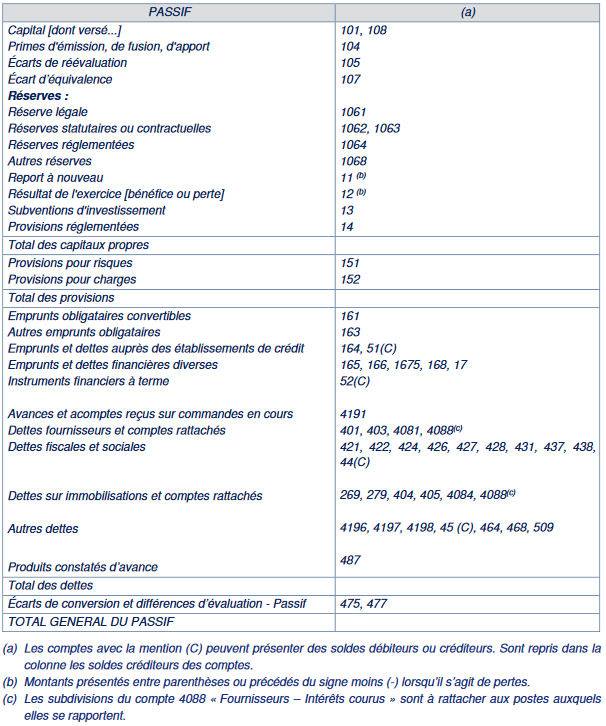

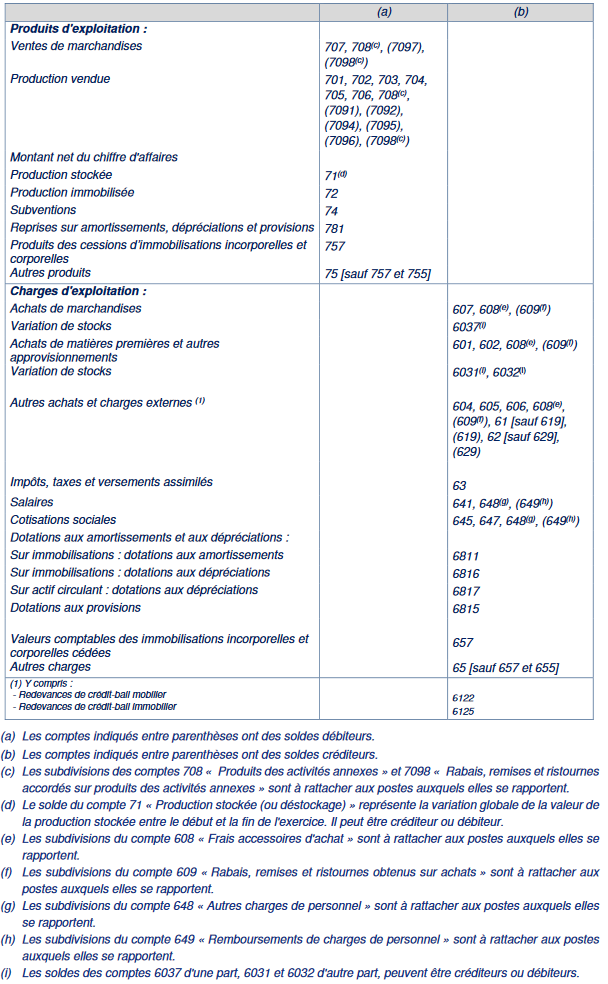

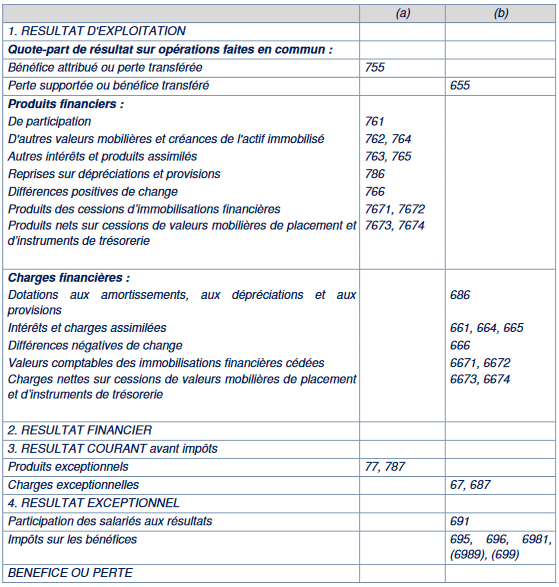

Le règlement N° 2022-06 fournit les tableaux de passage entre le plan de comptes et les rubriques des états financiers.

Actif du bilan – Immobilisations :

Actif du bilan – bas de bilan :

Passif du bilan :

Compte de résultat (1ère partie) :

Compte de résultat (suite et fin) :

Il sera nécessaire de revoir les paramétrages des états financiers dans les différents logiciels les produisant (notamment les fourchettes de comptes des logiciels d’édition des plaquettes de comptes annuels et liasses fiscales), sans oublier les logiciels de consolidation comptable (états financiers consolidés, tableau des flux de trésorerie…).

A noter que la valeur ajoutée (VA) calculée dans le tableau des soldes intermédiaires de gestion (SIG) est impactée par la suppression des comptes de transferts de charges (comptes 79x) dans la mesure où ceux-ci sont exclus du calcul de la VA alors que certains comptes de remplacement (à l’image des comptes 708x) sont inclus dedans.

L’annexe des comptes annuels et celle des comptes consolidés devront décrire les impacts significatifs sur la présentation des comptes et le cas échéant prévoir un proforma.

Approfondir le sujet : Automatiser l’élaboration du tableau des flux de trésorerie / Analyse des données comptables : calculer l’EBE ou n’importe quel autre poste des états financiers

Le Règlement N° 2022-06 du 4 novembre 2022 (en cours d’homologation) modifiant le règlement ANC N° 2014-03 du 5 juin 2014 relatif au plan comptable général est téléchargeable sur le site de l’ANC ou en 1ère partie de cet article.

Tous les articles de la série : Modernisation des états financiers (Règlement ANC 2022-06)

___

(1) La Loi de Finances pour 2023 a acté la suppression de la CVAE sur 2 ans (2023 et 2024).

Derniers articles parBenoît RIVIERE (voir tous)

- Clôture comptable : optimiser l’existant pour mieux automatiser demain - dimanche 19 juillet 2026

- Quand un simple “œ” entraîne le rejet d’une liasse fiscale - mercredi 13 mai 2026

- Affiner le cadrage de la TVA avec ANA-FEC 2 - samedi 28 février 2026

- Comprendre l’hameçonnage en 30 secondes - samedi 21 février 2026

- Révision des comptes : justifier rapidement un compte non lettré avec Excel - dimanche 8 février 2026