Le Collège de l’Autorité des normes comptables (ANC) du 4 novembre 2022 a adopté le projet de règlement N° 2022-06 modifiant le plan comptable général (PCG) en vue de moderniser les états financiers et la nomenclature des comptes. Le Règlement, en cours d’homologation, entrera en vigueur pour les comptes des exercices ouverts à compter du 1er janvier 2025.

![]()

Ce règlement a pour effet de supprimer le système des transferts de charges et de drastiquement réduire le périmètre du résultat exceptionnel. Ces deux bouleversements auront pour effet modifier le plan de comptes des entreprises, les schémas d’écritures comptables, le tableau de passage entre le plan de comptes et les rubriques des états financiers. Enfin, cette réforme a des impacts sur le calcul de la valeur ajoutée CVAE et sur celui de la réserve spéciale de participation (RSP).

Tous ces bouleversements et leurs impacts doivent être anticipés avant leur mise en application au plus tard en 2025.

Ce sujet est traité en cinq parties :

- PARTIE I : Suppression de la technique des transferts de charges

- PARTIE II : Refonte du résultat exceptionnel

- PARTIE III : Révision des plans de comptes et des schémas d’écritures

- PARTIE IV : Tableau de passage entre le plan de comptes et les rubriques des états financiers

- PARTIE V : Impact sur le calcul de la VA CVAE et sur celui de la RSP

A l’heure actuelle, les éléments qui constituent le résultat exceptionnel sont les produits et ou les charges consécutifs à des événements ou des opérations clairement distincts des activités ordinaires de l’entreprise et qui ne sont en conséquence pas censés se reproduire de manière fréquente ou régulière et qui sont sans contrepartie en résultat d’exploitation.

La disposition de la directive comptable 2013/34/UE applicable à compter des exercices ouverts en 2016 visant à supprimer le résultat exceptionnel dans le compte de résultat n’a pas été transposée en France. Le résultat exceptionnel était depuis lors maintenu dans le code de commerce (art. R. 123-193 modifié par le décret n° 2015-903 du 23 juillet 2015).

A l’issue de la réforme portée par le règlement N° 2022-06, le périmètre du résultat exceptionnel est totalement refondu. Le résultat exceptionnel prend cette nouvelle définition :

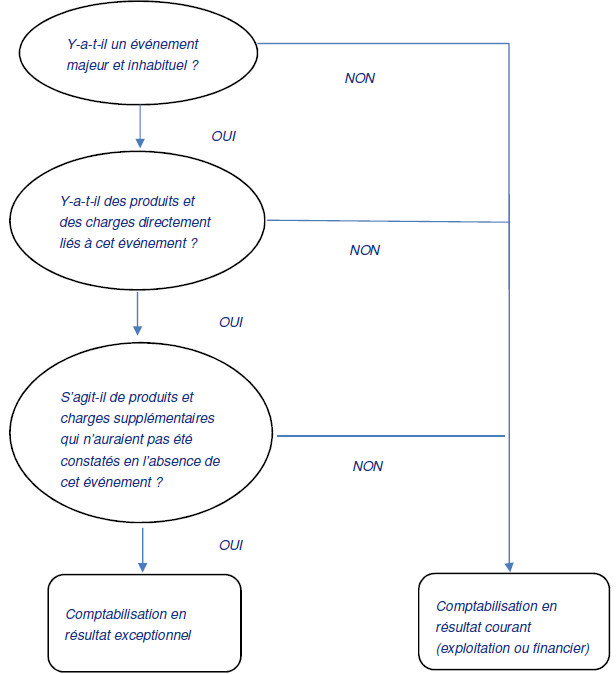

Sont comptabilisés en résultat exceptionnel les produits et les charges directement liés à un événement majeur et inhabituel.

Un événement est majeur lorsque ses conséquences sont susceptibles d’avoir une influence sur le jugement que les utilisateurs des documents de synthèse peuvent porter sur le patrimoine, la situation financière et le résultat de l’entité ainsi que sur les décisions qu’ils peuvent être amenés à prendre.

Un évènement inhabituel est un événement qui n’est pas lié à l’exploitation normale et courante de l’entité. Un événement est présumé inhabituel lorsqu’un même évènement ne s’est pas produit au cours des derniers exercices comptables et qu’il est peu probable qu’il se reproduise au cours des prochains exercices comptables. […]

Les écritures comptables d’origine purement fiscale, telles que définies et prévues par les règlements de l’Autorité des normes comptables, sont comptabilisées en résultat exceptionnel (constitution ou la reprise de provisions réglementées, y compris les amortissements dérogatoires comptabilisés pour des raisons fiscales et définis à l’article 214-8).

De même et en application des articles 122-3 et 122-6, sont inscrits en résultat exceptionnel les changements de méthode comptable que l’entité est amenée à comptabiliser en résultat, plutôt qu’en capitaux propres, en raison de l’application de règles fiscales, ou les corrections d’erreurs sauf lorsqu’il s’agit de corriger une écriture ayant été directement imputée sur les capitaux propres. […]

L’approche méthodologique permettant de définir les produits et les charges directement liés à un événement majeur et inhabituel susceptibles d’être inscrits en résultat exceptionnel peut être schématisée par l’arbre de décision suivant :

Impacts de la réforme sur le plan de comptes :

| Les comptes suivants disparaissent des plans de comptes : | Ils sont remplacés par : |

| 6711. Pénalités sur marchés (et dédits payés sur achats et ventes) | 6581. Pénalités sur marchés (et dédits payés sur achats et ventes) |

| 6712. Pénalités, amendes fiscales et pénales | 6582. Pénalités, amendes fiscales et pénales |

| 6714. Créances devenues irrécouvrables dans l’exercice | 654. Pertes sur créances irrécouvrables |

| 675. Valeurs comptables des éléments d’actif cédés | 657. Valeurs comptables des immobilisations incorporelles et corporelles cédées |

| 6781. Malis provenant de clauses d’indexation | 6583. Malis provenant de clauses d’indexation |

| 6782. Lots | 6584. Lots |

| 7711. Dédits et pénalités perçus sur achats et sur ventes | 7581. Dédits et pénalités perçus sur achats et ventes |

| 7713. Libéralités reçues | 7582. Libéralités reçues |

| 7714. Rentrées sur créances amorties | 7583. Rentrées sur créances amorties |

| 7715. Subventions d’équilibre | 742. Subventions d’équilibre |

| 7717. Dégrèvements d’impôts autres qu’impôts sur les bénéfices | 7584. Dégrèvements d’impôts autres qu’impôts sur les bénéfices |

| 7751/2. Produits des cessions d’immobilisations incorporelles / corporelles | 757. Produits des cessions d’immobilisations incorporelles et corporelles |

| 7756. Produits des cessions d’immobilisations financières | 7671. Produits des cessions d’immobilisations financières |

| 777. Quote-part des subventions d’investissement virée au résultat de l’exercice | 747. Quote-part des subventions d’investissement virée au résultat de l’exercice |

| 7781. Bonis provenant de clauses d’indexation | 7585. Bonis provenant de clauses d’indexation |

| 7782. Lots | 7586. Lots |

Le Règlement N° 2022-06 du 4 novembre 2022 (en cours d’homologation) modifiant le règlement ANC N° 2014-03 du 5 juin 2014 relatif au plan comptable général est téléchargeable sur le site de l’ANC ou en 1ère partie de cet article.

Tous les articles de la série : Modernisation des états financiers (Règlement ANC 2022-06)

Derniers articles parBenoît RIVIERE (voir tous)

- Clôture comptable : optimiser l’existant pour mieux automatiser demain - dimanche 19 juillet 2026

- Quand un simple “œ” entraîne le rejet d’une liasse fiscale - mercredi 13 mai 2026

- Affiner le cadrage de la TVA avec ANA-FEC 2 - samedi 28 février 2026

- Comprendre l’hameçonnage en 30 secondes - samedi 21 février 2026

- Révision des comptes : justifier rapidement un compte non lettré avec Excel - dimanche 8 février 2026

Pingback: Règlement ANC n° 2022-06 relatif à la modernisation des états financiers : 1ère partie - Suppression de la technique des transferts de charges - Audit & Systèmes d'Information

Pingback: Règlement ANC n° 2022-06 relatif à la modernisation des états financiers : 3ème partie - Révision des plans de comptes et des schémas d'écritures - Audit & Systèmes d'Information

Pingback: Règlement ANC n° 2022-06 relatif à la modernisation des états financiers : 4ème partie - Tableau de passage entre le plan de comptes et les rubriques des états financiers - Audit & Systèmes d'Information

Pingback: Règlement ANC n° 2022-06 relatif à la modernisation des états financiers : 5ème partie - Impact sur le calcul de la VA CVAE et sur celui de la RSP - Audit & Systèmes d'Information

Pingback: Modernisation des états financiers : le règlement ANC n° 2022-06 du 4 novembre 2022 est homologué (JO du 30/12/2023) - Audit & Systèmes d'Information