Jusqu’en 2007, le calcul de la RSP (réserve spéciale de participation) était relativement simple. Depuis l’instauration du forfait social à compter du 1er janvier 2008, le calcul de la RSP tient du casse-tête. En effet, si la RSP est réintégrée fiscalement l’année de sa comptabilisation et n’a de fait aucun impact sur le montant du résultat fiscal (qui sert de base au calcul de la RSP), il n’en est pas de même pour le forfait social qui est déductible l’année même de sa comptabilisation. Cet état de fait introduit une inconnue dans le calcul de la RSP (puisque le résultat fiscal est impacté par le forfait social… dont on ne connaît pas le montant). C’est ce que l’on appelle un “calcul en dedans”…

Le forfait social, rappelons-le, est une contribution patronale qui frappe notamment les revenus exonérés de cotisations sociales, à l’image de la participation des salariés et de l’intéressement (pour mémoire, son taux n’a cessé de varier pour répondre à l’appétit fiscal de l’Etat : 2 % à son instauration, 4 % en 2010, 6 % en 2011, 8 % du 1er janvier au 30 juillet 2012 puis 20 %).

Pour calculer la RSP, il faut donc poser un système d’équations à deux inconnues : le montant de la RSP et du forfait social. Sauf à ressortir ses cours de mathématiques du lycée, la résolution d’équations est un casse-tête… A première vue, Excel ne sait pas résoudre ce calcul ; il renvoie inexorablement un message d’erreur signalant la présence de références circulaires :

Pour Excel, une référence circulaire est une formule de calcul qui comprend la cellule de destination du calcul. Le cas le plus fréquent est la totalisation qui comprend la totalisation dans son résultat ; par exemple : A10 : = Somme(A1:A10). Dans cet exemple la cellule A10 doit contenir la somme de la plage A1 à A10. Or, au moment où le calcul est lancé, le contenu de la cellule A10 n’est pas connu… C’est une inconnue…

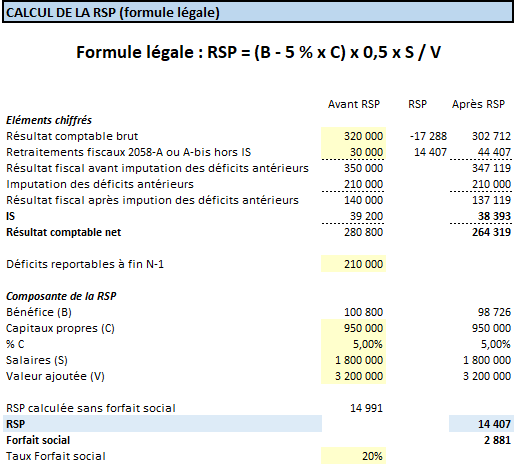

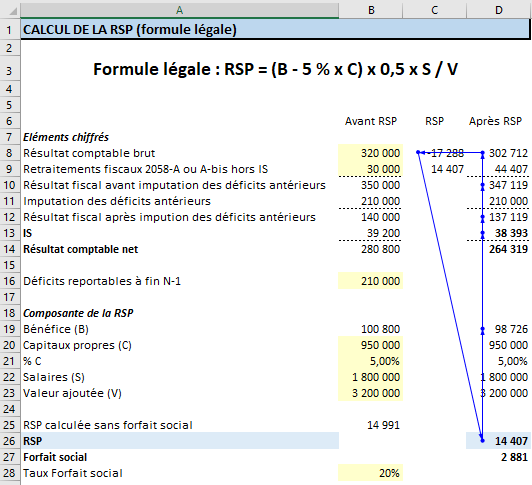

Après fermeture de la fenêtre signalant l’erreur, le tableau de calcul prend la forme suivante :

Les flèches bleues matérialisent les cellules concernées par des inconnues.

Fort heureusement, Excel prévoit la résolution de tels problèmes de calcul sans pour autant déployer des talents de mathématicien ou d’informaticien.

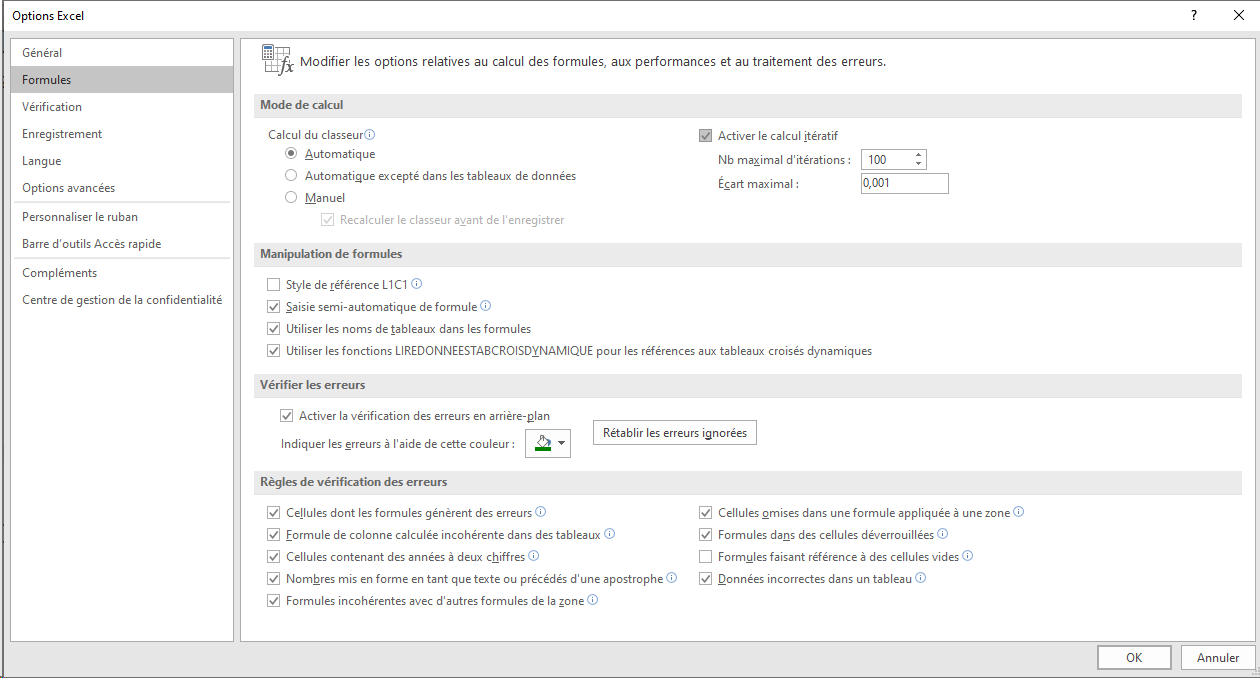

Pour ce faire, il faut se rendre dans le menu Fichier puis Options. Puis sélectionner l’onglet Formules et cocher la case “Activer le calcul itératif” ; ne pas modifier les paramètres de calcul (Nb maximal d’itérations et écart maximal), ils conviennent généralement tel quel.

C’est le calcul itératif qui va résoudre notre système d’équations à inconnues. Le calcul itératif consiste à recalculer successivement à maintes reprises les inconnues par approximation jusqu’à ce que les inconnues correspondent au système d’équations.

Après validation (bouton OK), Excel lance les calculs (dans cet exemple, le résultat du calcul est instantané).

Voilà comment l’outil informatique répond simplement à une des nombreuses tracasseries causées par le législateur !

Le classeur Excel est téléchargeable ci-après.

Quelques rappels sur le calcul de la RSP :

- Composant R : Le résultat fiscal à retenir est celui figurant sur l’état 2058A (ou 2058A-bis en cas d’intégration fiscale) ; les crédits d’impôt ne doivent pas être imputés sur le montant de l’IS calculé (Arrêt de la Cour de Cassation n° 14-23.888 du 10 janvier 2017) ; la transformation du CICE en allègement de charges en 2019 a entraîné mécaniquement une augmentation de la RSP (l’allègement de charges étant imposable au contraire d’un crédit d’impôt)

- 5 % : à proratiser en fonction de la durée de l’exercice

RSP versée en 2020 au titre de 2019 et COVID-19 (ordonnance 2020-322 du 25 mars 2020) :

Les entreprises dotées d’un dispositif d’épargne salariale ont la possibilité de reporter, à titre exceptionnel, les dates limites du versement et de l’affectation des primes d’intéressement et de participation jusqu’au 31 décembre 2020 (au lieu du 1er juin 2020) pour une clôture d’exercice à fin décembre 2019. En conséquence, les intérêts de retard pour les sommes versées à compter du 1er jour du 6ème mois suivant la clôture de l’exercice sont supprimés.

___

Mise à jour du 02/03/2023 :

Pour calculer la RSP en ligne, rendez-vous ici : https://www.auditsi.eu/?page_id=11096

Mise à jour du 21/09/2020 :

Une formule de calcul encore plus simple (si je puis dire) car sans problème de référence circulaire fournit le même résultat :

S/VA x (1/2B – 2.5%C) / (1 + (0.5 x TxForfait social x S / VA x (1 – TxIS)))

Merci à Benoît D’Argentré pour cette information.

___

Approfondir le sujet : Tout savoir sur Excel / Découvrir la série d’articles Maîtriser Excel

Derniers articles parBenoît RIVIERE (voir tous)

- Clôture comptable : optimiser l’existant pour mieux automatiser demain - dimanche 19 juillet 2026

- Quand un simple “œ” entraîne le rejet d’une liasse fiscale - mercredi 13 mai 2026

- Affiner le cadrage de la TVA avec ANA-FEC 2 - samedi 28 février 2026

- Comprendre l’hameçonnage en 30 secondes - samedi 21 février 2026

- Révision des comptes : justifier rapidement un compte non lettré avec Excel - dimanche 8 février 2026

Merci pour votre tableau du calcul de la RSP et du forfait social. Cela m’a beaucoup aidé!

Benoît,

J’ai lu avec attention ton article ainsi que ton tableau. Merci de nous rappeler de cocher la case du calcul itératif dans les options d’Excel. J’ai tendance à nommer les cellules (Définir un nom dans l’onglet formule) pour me rappeler les formules en particulier lors de l’utilisation de la formule SI.

Si j’ai bien compris, cela concerne les entreprises de plus de 50 salariés (soumise au forfait social au taux de 20 %) ayant un chiffre d’affaires de plus de 250 millions d’euros (soumise au taux d’IS de 28 % et de 31 % au-delà d’un bénéfice fiscal de 500 000 €).

Pour éviter les confusions et l’utilisation de ton fichier Excel, ne faudrait-il pas indiquer que cela ne concerne pas les PME éligibles au taux réduit d’IS (Chiffre d’affaires inférieur à 7 630 000 €) ni les entreprise de moins de 50 salariés (pour lesquelles il n’y a pas de forfait social au titre de la participation) ?

Bonsoir Claude,

Merci de me lire avec autant d’assiduité ! Cela me fait plaisir 😉

Oui, tu as tout à fait raison. Je travaille dans un groupe qui dépasse certains seuils. De fait, l’exemple fourni doit être adapté par chacun à sa propre situation fiscale. Il en est de même pour l’imputation des reports fiscaux déficitaires qui doivent respecter les limitations annuelles.

A bientôt,

Benpît

Un GRAND MERCI à vous Benoît pour cette formule magique du calcul en dedans !!!

Vous m’avez enlevé une sacré épine du pied.

Merci de nous faire bénéficier de votre expertise !!!

Une très belle année à vous.

Tatiana R-H (Responsable Finance)

Très bonne année à vous également.

Et merci pour votre retour, cela fait toujours plaisir !

B. RIVIERE

Pingback: Calcul de la participation des salariés (RSP) avec forfait social (simulateur en ligne) - Audit & Systèmes d'Information

Bonjour

Comment arrive-t-on à la formule

S/VA x (1/2B – 2.5%C) / (1 + (0.5 x TxForfait social x S / VA x (1 – TxIS)))

Svp ?

Merci

Bonjour Benoît,

Un grand merci pour l’ensemble de ton “œuvre”.

Je rejoins la question de Sébastien : peux-tu s’il te plait, nous expliquer la démarche de la formule alternative suivante :

S/VA x (1/2B – 2.5%C) / (1 + (0.5 x TxForfait social x S / VA x (1 – TxIS)))

– Pourquoi “2,5%C” et non pas “5%” ? dans la partie (1/2B – 2.5%C) de la formule

– Pourquoi “0.5” dans la partie “(1 + (0.5 x TxForfait social x S / VA x (1 – TxIS)))” de la formule

Merci d’avance pour ton aide.