Les entreprises employant plus de 50 salariés ont l’obligation de verser une participation aux résultats à leurs salariés (ou participation aux fruits de l’expansion des entreprises dans la loi de 1967). La loi fixe une formule légale de la participation (ou réserve spéciale de participation, RSP) mais l’accord de participation conclu entre employeur et salariés peut déterminer une formule différente dès lors qu’elle est plus favorable aux salariés.

La complexité de la formule de calcul pose de nombreuses questions à tous ceux qui sont amenés à la manier et notamment l’impact que doivent avoir les crédits d’impôt sur la RSP ?

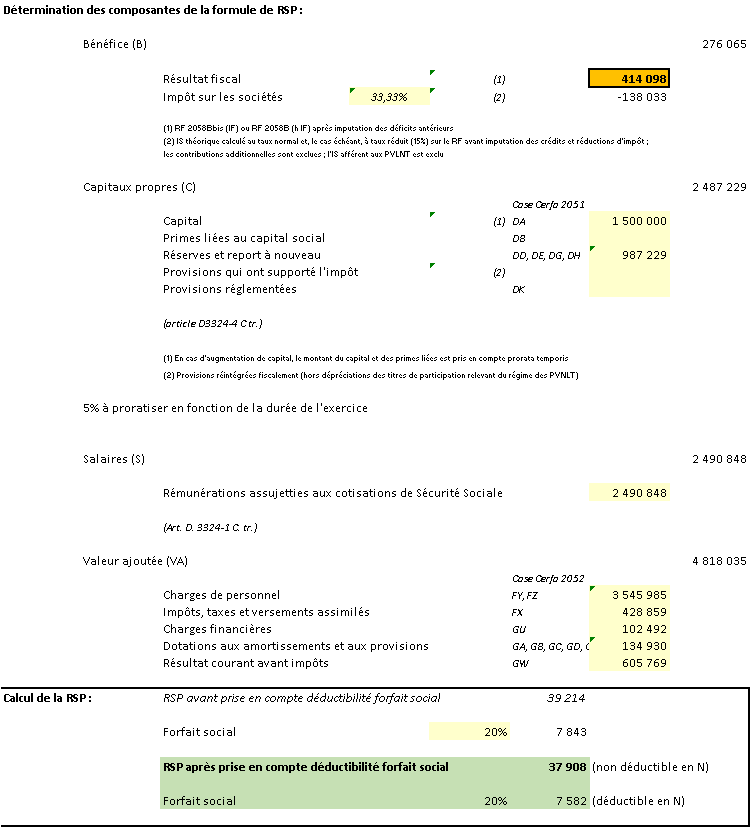

Rappel de la formule de calcul de la RSP

Formule légale : RSP = 50% (B – 5% C) x S / VA

Composantes de la RSP

Pour mémoire, la participation est soumise au forfait social (au taux de 20 %) ; cette contribution est à provisionner à la clôture de l’exercice, au même titre que la RSP. Toutefois, à la différence de la RSP, le forfait social est fiscalement déductible l’année de sa dotation.

Calcul de la composante bénéfice net (B)

Le bénéfice à retenir est le résultat fiscal (déterminé sur le Cerfa 2058-A) déduction faite de l’impôt sur les sociétés. Toutefois, pour une société membre d’un groupe fiscal intégré, le résultat fiscal à retenir est celui figurant sur le Cerfa 2058-Abis (résultat fiscal de la société comme si elle était imposée séparément). Ce résultat diffère du résultat fiscal de la 2058-A du fait, le cas échéant, de l’imputation des déficits fiscaux antérieurs à l’intégration fiscale et de retraitements fiscaux (comme la quote-part de frais sur dividendes calculée au taux de 5 % sur la 2058-Abis au lieu de 1 % sur le 2058-A depuis 2016).

Impact des crédits d’impôt sur la RSP

La question non tranchée par les textes était de savoir si l’impôt sur les bénéfices à retenir pour le calcul de la RSP était avant ou après prise en compte des crédits d’impôt (CICE, CIR…).

Dans sa doctrine, l’Administration considérait que les crédits d’impôt devaient être déduits de l’impôt (ce qui avait pour effet d’augmenter le montant de la RSP). Le Conseil d’Etat a invalidé cette position par une décision rendue le 20 mars 2013. La Cour de Cassation vient de confirmer la position du Conseil d’Etat par un arrêt rendu le 10 janvier 2017 (14-23.888).

BOI-BIC-PTP-10-10-20-10-20140905.pdf

Cour-de-cassation-civile-Chambre-sociale-10-janvier-2017-14-23.888-Publie-au-bulletin.pdf

Derniers articles parBenoît RIVIERE (voir tous)

- Clôture comptable : optimiser l’existant pour mieux automatiser demain - dimanche 19 juillet 2026

- Quand un simple “œ” entraîne le rejet d’une liasse fiscale - mercredi 13 mai 2026

- Affiner le cadrage de la TVA avec ANA-FEC 2 - samedi 28 février 2026

- Comprendre l’hameçonnage en 30 secondes - samedi 21 février 2026

- Révision des comptes : justifier rapidement un compte non lettré avec Excel - dimanche 8 février 2026