L’analyse des flux d’espèces répond à plusieurs objectifs : protection des actifs et des personnels, contrôle de cohérence (caisse négative, inventaire physique en cas de solde manifestement supérieur au fond de caisse attendu), respect des règles en matière d’encaissement d’espèces (règlementation LCB-FT).

Pour réaliser cet audit, il suffit d’obtenir l’ensemble des écritures comptables mouvementant les comptes d’espèces (racine 53x). Un Fichier des Ecritures Comptables (FEC) fera parfaitement l’affaire.

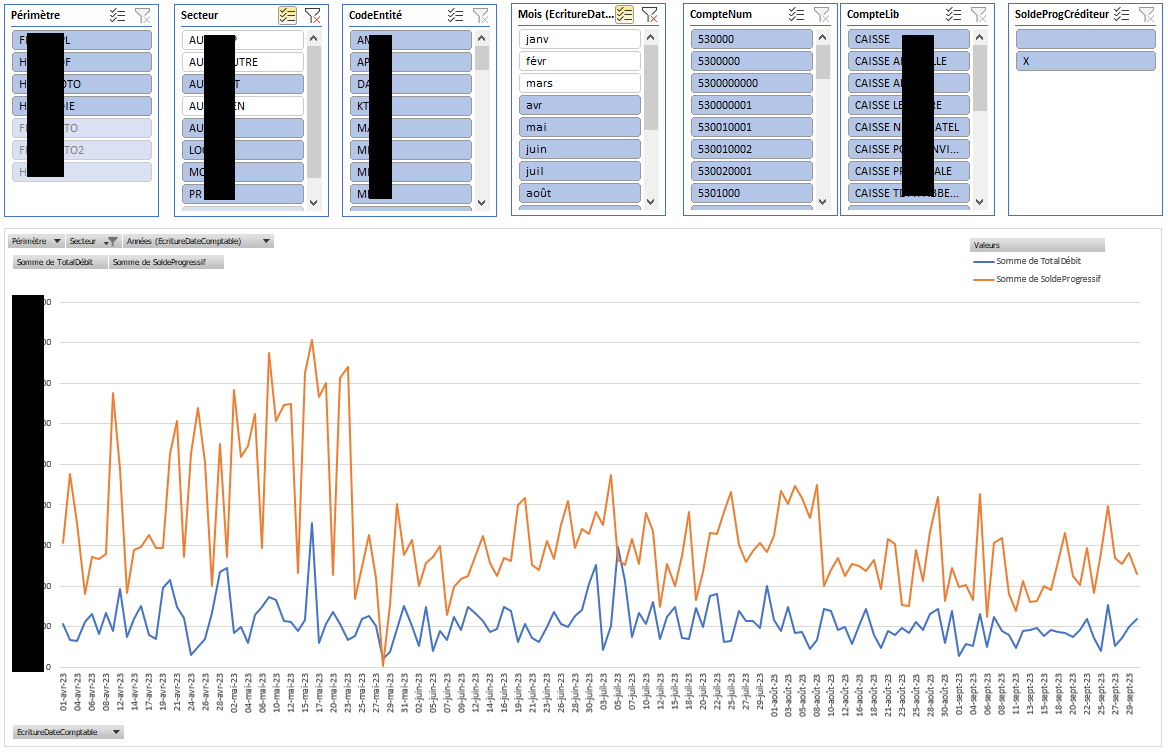

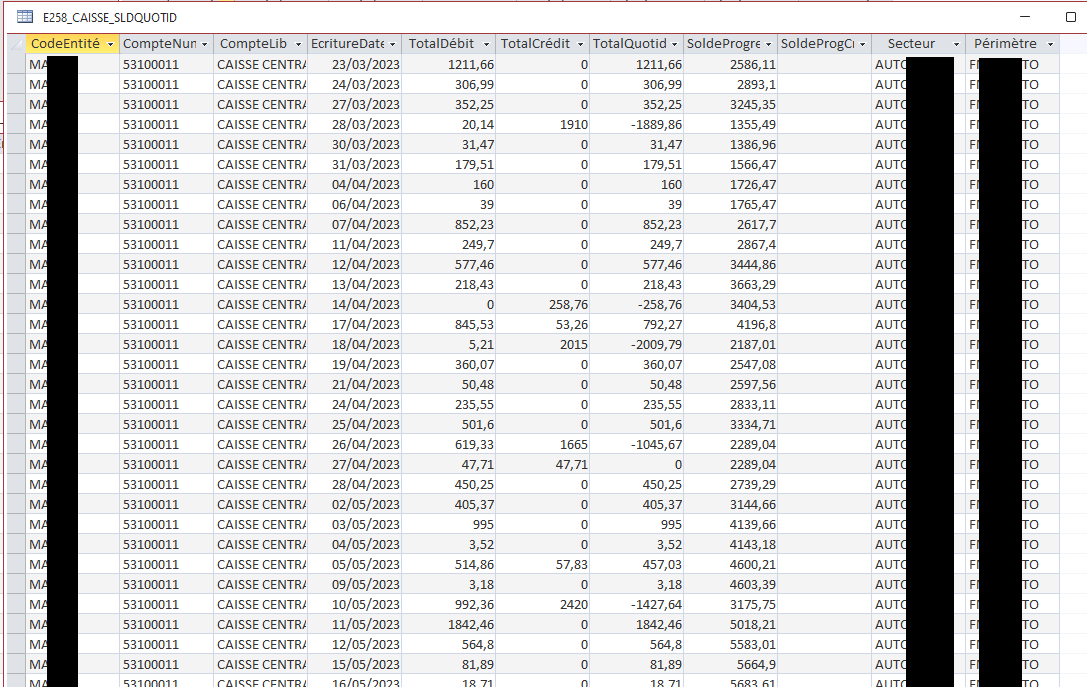

Pour illustrer cet article, je m’appuie sur la table E258_CAISSE_SLDQUOTID (cf projet PADoCC_Ecritures) qui fournit pour chaque compte caisse du groupe : les encaissements et décaissements (remises en banque), le solde quotidien et un indicateur de solde de caisse créditeur (anomalie).

A partir de ces données, il suffit de créer un graphique croisé dynamique. Sur ce sujet, lire l’article Créer un graphique croisé dynamique. Le graphique produit ici fournit deux courbes : les encaissements quotidien (en bleu), le solde de caisse (en orange).

Ensuite pour parfaire l’analyse des flux d’espèces, j’ai ajouté des segments qui permettent de filtrer les données en fonction de différents critères : dates, comptes comptables, entités du groupe voire périmètres ou secteurs d’activité. Ainsi il est possible d’analyser les flux d’espèce sur un compte caisse, sur une entité, sur un secteur d’activité… Pour en savoir plus sur les segments : lire Créer des filtres de données connectés (segments).

En fonction du résultat de ces analyses, des mesures correctrices pourront être proposées.

Ainsi en cas de caisse créditrice, outre la correction des écritures de caisse, le personnel devra être sensibilisé pour apporter plus de rigueur dans la tenue des livres de compte.

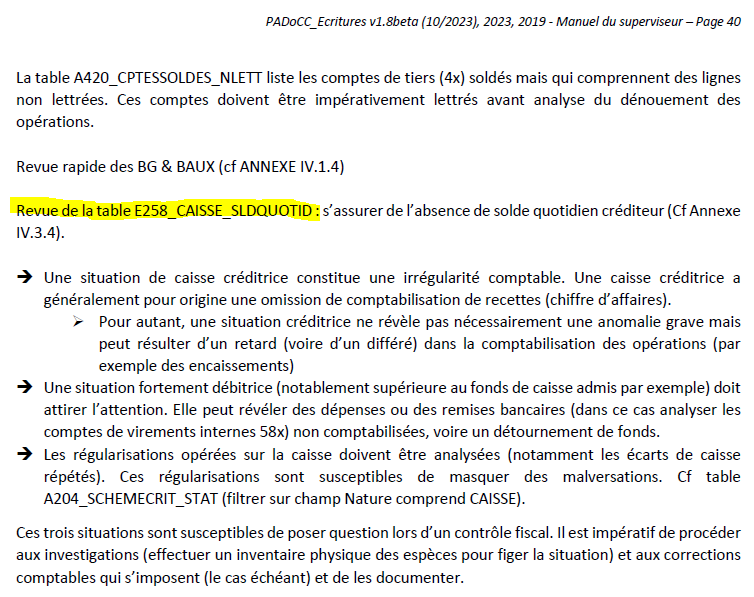

Extrait du manuel du superviseur PADoCC_Ecritures

En cas de flux et de soldes d’espèces significatifs, il conviendra de proposer des mesures de protection des actifs et des personnels (remises en banque plus fréquentes, coffre fort, sensibilisation du personnel à la prévention du risque de vol, assurance, convoyeur de fonds…).

Le suivi et la justification des flux d’espèces et le respect des règles en matière de limitation des encaissements d’espèces revêtent une importance toute particulière pour répondre à toute réquisition des autorités administratives en la matière. D’autant que des dépôts d’espèces importants et récurrents pourront faire l’objet d’une déclaration de soupçon auprès de TRACFIN par la banque.

| Limitation des paiements en espèces d’un professionnel ou à un professionnel | ||

| Ne peut être effectué en espèces, cartes cadeaux, ou au moyen de monnaie électronique*** le paiement d’une dette supérieure à (c. mon. et fin. art. L. 112-6 et D. 112-3) : | Le débiteur agit pour les besoins d’une activité professionnelle | Le débiteur n’agit pas pour les besoins d’une activité professionnelle |

| Le débiteur a son domicile fiscal en France | 1 000 € 3 000 € en monnaie électronique |

1 000 € 3 000 € en monnaie électronique |

| Le débiteur justifie qu’il n’a pas son domicile fiscal en France | 1 000 € 3 000 € en monnaie électronique |

10 000 €* à compter du 1/10/2018** |

| *Conserver une copie de la pièce d’identité du débiteur | ** 15 000 € auparavant | |

| ***La monnaie électronique (article L. 315-1 du Code monétaire et financier) est un substitut à l’argent liquide, stockée dans un dispositif électronique, magnétique ou sur un serveur distant non relié à un compte bancaire : porte-monnaie électronique, e-carte bleue, carte prépayée, PAYLIB, PAYPAL, BITCOIN… | ||

Pour aller plus loin : identifier les encaissements en espèces supérieurs à 1 000 €.

Derniers articles parBenoît RIVIERE (voir tous)

- Clôture comptable : optimiser l’existant pour mieux automatiser demain - dimanche 19 juillet 2026

- Quand un simple “œ” entraîne le rejet d’une liasse fiscale - mercredi 13 mai 2026

- Affiner le cadrage de la TVA avec ANA-FEC 2 - samedi 28 février 2026

- Comprendre l’hameçonnage en 30 secondes - samedi 21 février 2026

- Révision des comptes : justifier rapidement un compte non lettré avec Excel - dimanche 8 février 2026