La réconciliation des transactions intercompagnies est une étape incontournable du processus d’arrêté des comptes consolidés. Cette étape se doit d’être appréhendée avec rigueur et méthode. En présence de volumes de transactions importants, elle gagne a être automatisée afin de raccourcir les délais d’arrêté des comptes.

Les comptes consolidés ne retranscrivent que les transactions réalisées avec l’extérieur du groupe. L’élaboration des comptes consolidés implique donc l’élimination des transactions intercompagnies, c’est-à-dire les opérations réalisées entre entités membres du périmètre de consolidation.

Notion de transaction intercompagnies :

Les opérations intercompagnies (ou intercos) comprennent :

- les opérations réciproques (achats, ventes, paiements) comptabilisées chez les deux parties prenantes ;

- les opérations non réciproques (dividendes, dépréciations de créances, provisions pour risques) qui ne sont comptabilisées que chez l’une des deux parties.

Ces transactions sont composées d’une ou plusieurs lignes d’écritures chez chacune des parties. Par exemple, une vente comprend, a minima, un compte de tiers et un compte de chiffre d’affaires ; par effet miroir, il en est de même pour une opération d’achat. Une opération de paiement ne comprend qu’une seule ligne (correspondant au compte de tiers objet du paiement).

La phase d’élimination comprend en amont la collecte et la réconciliation des intercompagnies.

Transactions intercompagnies et processus d’arrêté des comptes :

Ces tâches de collecte et de réconciliation ne font pas à proprement parler parti des travaux de consolidation. Mais elles revêtent une place de premier plan dans le processus d’arrêté des comptes, tant une mauvaise organisation dans leur exécution ou le manque d’anticipation en présence de volume important est susceptible de se traduire par une élimination incomplète des opérations intragroupe au détriment de l’image fidèle des comptes.

La collecte et la réconciliation des intercompagnies doivent être réalisées tout au long de l’exercice. Attendre la fin de l’exercice pour réaliser ces investigations, c’est se préparer à un travail fastidieux et dans le pire des cas à des nuits blanches. Par ailleurs, la sortie de comptes intermédiaires nécessite de s’intéresser à la réconciliation des intercos en cours d’exercice.

Réconciliation :

La réconciliation consiste à rapprocher les opérations entre deux entités et, le cas échéant, à traiter les écarts.

Idéalement, le rapprochement des transactions entre deux parties est opéré à partir d’une référence commune. La plus commune des références étant le numéro de facture pour les opérations d’achat / vente.

Exemple de position acheteuse :

Exemple de position vendeuse :

Dans l’exemple ci-avant, l’achat est le reflet exact de la vente : même montants, au centime près, au niveau des comptes de gestion et de tiers.

Malheureusement, il n’existe pas systématiquement des références communes, soit parce que les références des factures de vente ne sont pas saisies correctement dans la comptabilité de l’entité acheteuse, soit parce qu’elles n’existent pas (à l’image des paiements).

Exemple de paiement interco :

Lorsque la réconciliation ne peut s’opérer sur la base d’une référence commune entre les deux parties, d’autres technique de rapprochement peuvent être utilisées, à l’image du lettrage des comptes de tiers en comptabilité générale. Le plus simple étant de rapprocher les montants identiques voire les montants cumulés sur une même période.

Ces rapprochements ne peuvent bien entendu s’opérer qu’entre opérations de même nature. Il serait inapproprié de rapprocher une vente avec un paiement…

Tolérance aux écarts :

Il est nécessaire de tolérer des écarts de rapprochement de l’ordre du centime. En effet, il est fréquent que pour une même opération, les deux entités ne comptabilisent pas tout à fait le même montant, y compris en dehors de toute différence de conversion de devises.

Généralement, les DMS (Dealer Management System) ou ERP recalculent la TVA déductible sur les achats, générant de fait des écarts de quelques centimes par rapport à la TVA collectée comptabilité par l’entité vendeuse.

Automatisation :

Afin de rendre la réconciliation moins rébarbative et raccourcir les délais d’arrêté des comptes, il est envisageable d’automatiser cette tâche.

La modélisation du processus de collecte et de réconciliation des intercompagnies peut paraître relativement aisée. Sa programmation l’est beaucoup moins, tant les difficultés techniques sont nombreuses (segmentation des transactions par nature, tolérance aux écarts, sources d’écarts…).

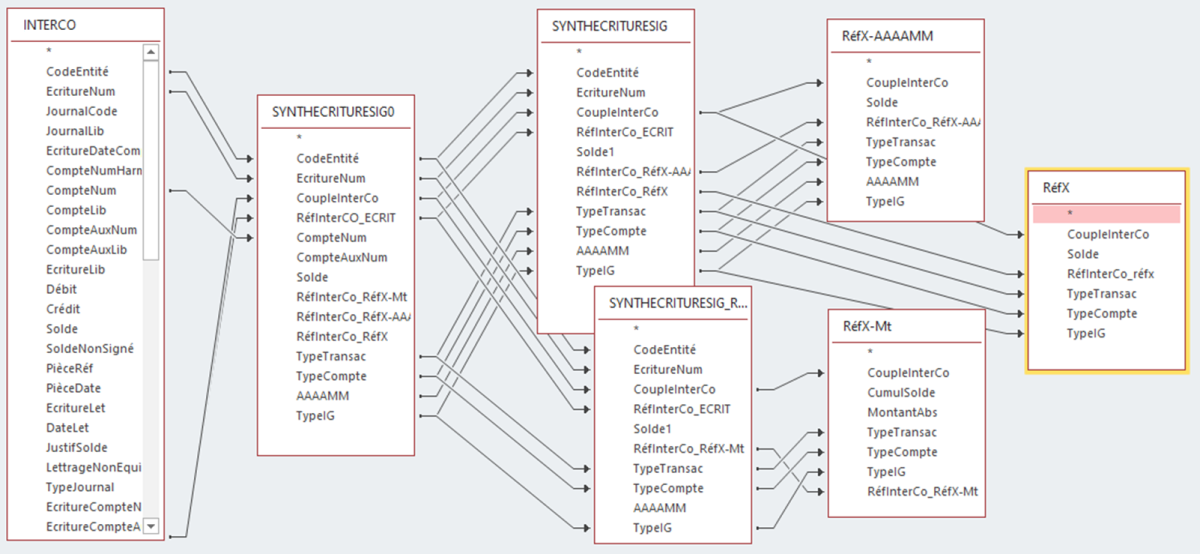

Mais rien d’impossible fondamentalement. Ces traitements de réconciliation sont en cours d’implémentation sur le projet PaDOCC_Ecritures. Ce projet, réalisé sous ACCESS et programmé en VBA et SQL, a pour objectif de produire toutes les informations nécessaires à l’analyse des données comptables d’un groupe de sociétés.

Extrait de code assurant le rapprochement de montants entre deux entités pour une même nature de transaction avec une tolérance de 0,10 € :

'Table RéfX-Mt : Essai de rapprochement sur écritures non rapprochées avec RéfInterCo_ECRIT -> sur montants '->Round(x,1) permet d'accepter une tolérance sur écart de rapprochement de 0,10 € (100,50 € = 100,52 €) NomReq = "ECRITUREStemp" NomTable = "[RéfX-Mt]" If TableExiste(CurrentDb, NomTable) Then DoCmd.DeleteObject acTable, NomTable TexteReq = "SELECT SYNTHECRITURESIG_RéfMt.CoupleInterCo," '---Enlève les deuxièmes décimales (0 à 9 centimes -> 1ère étape tolérances 10 centimes) TexteReq = TexteReq & " Sum(Round([SYNTHECRITURESIG_RéfMt].[Solde1],1)) AS CumulSolde," '--- TexteReq = TexteReq & " Abs(Round([SYNTHECRITURESIG_RéfMt].[Solde1],1)) AS MontantAbs," '--- TexteReq = TexteReq & " SYNTHECRITURESIG_RéfMt.[RéfInterCo_RéfX-Mt], SYNTHECRITURESIG_RéfMt.TypeTransac, SYNTHECRITURESIG_RéfMt.TypeCompte, SYNTHECRITURESIG_RéfMt.TypeIG" TexteReq = TexteReq & " INTO " & NomTable & " IN '" & dossier_Tempo & BDD_TempoInterco2 & "'" TexteReq = TexteReq & " FROM [" & dossier_Tempo & BDD_TempoInterco2 & "].SYNTHECRITURESIG_RéfMt RIGHT JOIN [" & dossier_Tempo & BDD_TempoInterco2 & "].IG_ECARTS0_NONRAPPROCHEES" TexteReq = TexteReq & " ON (SYNTHECRITURESIG_RéfMt.RéfInterCo_ECRIT = IG_ECARTS0_NONRAPPROCHEES.RéfInterCo) AND (SYNTHECRITURESIG_RéfMt.CoupleInterCo = IG_ECARTS0_NONRAPPROCHEES.CoupleInterCo) AND (SYNTHECRITURESIG_RéfMt.TypeTransac = IG_ECARTS0_NONRAPPROCHEES.TypeTransac) AND (SYNTHECRITURESIG_RéfMt.TypeCompte = IG_ECARTS0_NONRAPPROCHEES.TypeCompte) AND (SYNTHECRITURESIG_RéfMt.TypeIG = IG_ECARTS0_NONRAPPROCHEES.TypeIG)" TexteReq = TexteReq & " GROUP BY SYNTHECRITURESIG_RéfMt.CoupleInterCo, Abs(Round([SYNTHECRITURESIG_RéfMt].[Solde1],1)), SYNTHECRITURESIG_RéfMt.[RéfInterCo_RéfX-Mt], SYNTHECRITURESIG_RéfMt.TypeTransac, SYNTHECRITURESIG_RéfMt.TypeCompte, SYNTHECRITURESIG_RéfMt.TypeIG" '---2ème étape tolérance écart de rapprochement 10 centimes TexteReq = TexteReq & " HAVING Abs(Sum(Round([SYNTHECRITURESIG_RéfMt].[Solde1],1)))<=0.10;" ExéReq

Le résultat de tous ces calculs est reproduit dans une base de données qui répertorie toutes les transactions intercompagnies du groupe. Ne reste plus qu’à analyser ces données à l’aide de tableaux croisés dynamiques et des segments (filtres conectés) dans Excel (au besoin avec Power Query).

A titre d’exemple, les tests menés sur huit mois d’exercice et portant sur un peu plus d’un million de lignes d’écritures intragroupe ont permis de rapprocher 95 % des transactions. Reste donc 5 % de transactions à analyser. Cela ne signifie pas systématiquement la présence d’un écart sur réciprocité mais qu’aucun critère de rapprochement n’a pas être trouvé ou bien que le rapprochement se traduit par un écart.

Traitement des écarts :

Quel que soit le degré de sophistication de l’automatisation des réconciliations, il restera toujours à analyser les écarts. L’essentiel étant que le nombre de transactions non rapprochées ou en écart soit le plus faible possible.

Principales sources d’écart :

- Transaction absente chez l’une des deux parties ;

- Absence de référence commune entre les deux parties assurant le rapprochement ;

- Erreurs (de saisie, doublons…) ou omission de comptabilisation ;

- TVA : une vente entraînant la collecte de TVA peut déboucher sur un achat pour lequel la déduction de la TVA est partielle voire nulle (exemple : véhicules de tourisme) ;

- Ecarts temporels : transactions comptabilisées chez les deux parties mais sur deux exercices différents.

Les écarts doivent être analysés en fonction de leur nature, de leur montant. La résolution des écarts passe fréquemment par la correction des comptes. Certains écarts ne donnent lieu à aucune correction (à l’image des écarts liés à la TVA, sous réserve de justification).

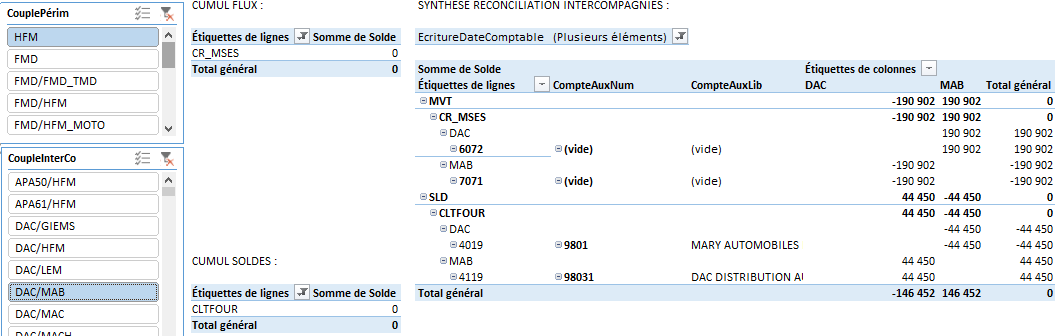

Le système PADoCC_Ecritures calcule le montant de l’écart de rapprochement et qualifie la nature de l’écart calculé : transaction non rapprochée (absente chez la partie tierce ou référence de rapprochement non concordante), écart sur compte de gestion ou sur compte de tiers, écart lié à la TVA. Dans l’exemple qui précède, le système a rapproché une transaction (facturation de location de véhicules) entre deux entités. Il a détecté un écart sur les comptes de gestion et identifié que cet écart est dû la récupération partielle de la TVA chez l’entité acheteuse.

Les écarts résiduels font l’objet d’une analyse-en fonction du seuil de signification pertinent par rapport au but recherché (élaboration des comptes consolidés). De toute façon, à l’échelle de la consolidation, il est superflu de rechercher l’écart nul. Un tel degré d’exactitude, serait inutilement chronophage.

Bien entendu, une analyse ciblée doit permettre de valider le respect des règles de contrôle interne (à l’aide de l’analyse des schémas d’écritures par exemple).

Après résolution des écarts et ajustement des écarts résiduels, l’état des transactions intercompagnies n’a plus qu’à être à importé dans le logiciel de consolidation.

___

Approfondir le sujet : Suivre le projet PADoCC… / Voir mes autres réalisations… / En savoir plus sur l’analyse de données

Derniers articles parBenoît RIVIERE (voir tous)

- Clôture comptable : optimiser l’existant pour mieux automatiser demain - dimanche 19 juillet 2026

- Quand un simple “œ” entraîne le rejet d’une liasse fiscale - mercredi 13 mai 2026

- Affiner le cadrage de la TVA avec ANA-FEC 2 - samedi 28 février 2026

- Comprendre l’hameçonnage en 30 secondes - samedi 21 février 2026

- Révision des comptes : justifier rapidement un compte non lettré avec Excel - dimanche 8 février 2026