Les entreprises en situation de crédit de TVA ont la possibilité, sous certaines conditions, de demander au Trésor public le remboursement, total ou partiel, de cette créance fiscale. Une entreprise constate un crédit de TVA lorsque la TVA déductible sur ses achats est supérieure à la TVA collectée sur ses ventes. Ce cas se présente généralement en cas d’investissements importants (travaux immobiliers par exemple) ou en cas de reconstitution de stocks. La demande de remboursement de crédit de TVA s’effectue au moyen du formulaire n° 3519.

Avant de procéder au remboursement, le SIE (Service des Impôts des Entreprises) demande au contribuable de justifier le montant de la TVA déductible déclarée sur la CA3 (régime du réel normal) ayant abouti à la constatation d’un crédit de TVA. Cette justification s’opère par la production d’un relevé de factures d’achats détaillant pour chacun des achats : nom et adresse du fournisseur, montants HT et de la TVA. Pour les factures de prestations, il est nécessaire de préciser la date de paiement.

Cette tâche peut s’avérer fastidieuse. Pourtant, une simple requête SQL peut faciliter cette formalité. C’est ce que propose la requête exposée ci-après.

Cette requête comprend une sous-requête (FROM (SELECT…)) qui liste les lignes d’écritures de TVA (Cpte5=”44562″ OR Cpte5=”44566″) à partir de la table des écritures comptables (FROM _ECRITURES). Dans l’hypothèse où une écriture comptable comprendrait plusieurs lignes de TVA (par exemple pour différencier la TVA par taux), les différents montants sont additionnés (Sum(Solde) AS TVA) ; ceci afin de ne conserver qu’une seule ligne par facture.

La requête principale reprend le résultat calculé par la sous-requête et y ajoute le champ HT calculé à partir du montant de la TVA et du taux de TVA de la facture (TVA/EcritureTxTVA AS HT).

SELECT CodeEntité, EcritureNum, JournalCode, JournalLib, EcritureLib, TVA, TVA/EcritureTxTVA AS HT, PièceRéf, PièceDate, EcritureCompteNumTiers, EcritureCompteAuxNum, EcritureCompteAuxLib, Tiers_ID As SIREN, EcritureLet_TVA, DateLet_TVA

FROM (

SELECT CodeEntité, EcritureNum, JournalCode, JournalLib, EcritureLib, Sum(Solde) AS TVA, EcritureTxTVA, PièceRéf, PièceDate, EcritureCompteNumTiers, EcritureCompteAuxNum, EcritureCompteAuxLib, Tiers_ID, EcritureLet As EcritureLet_TVA, DateLet AS DateLet_TVA, TypeJournal, Cpte5

FROM _ECRITURES

GROUP BY CodeEntité, EcritureNum, JournalCode, JournalLib, EcritureLib, EcritureTxTVA, PièceRéf, PièceDate, EcritureCompteNumTiers, EcritureCompteAuxNum, EcritureCompteAuxLib, Tiers_ID, EcritureLet, DateLet, TypeJournal, Cpte5

HAVING (EcritureLet Is Null) AND (TypeJournal="ACHATS") AND (Cpte5="44562" OR Cpte5="44566")

);

La requête n’est en mesure de fournir le résultat adéquat que si les comptes de TVA sont lettrés lors de la centralisation mensuelle (CA3). Par ailleurs, cette requête ne recense que les factures d’achat comptabilisées dans des journaux d’achats (TypeJournal=”ACHATS”). Les achats comptabilisés dans d’autres journaux (journaux de banque par exemple) ne sont pas repris ici.

La table _ECRITURES est issue du système d’analyse de données PADoCC_Ecritures mais n’importe quel FEC (Fichier d’Ecritures Comptables) interrogé par cette requête fournirait le même résultat.

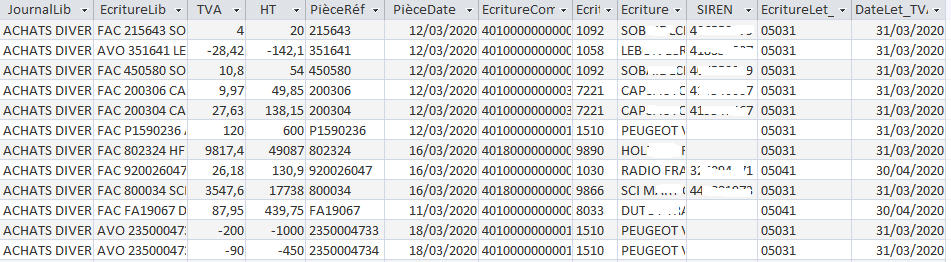

Cette requête SQL ne prend que quelques secondes pour afficher le relevé des achats, y compris sur des comptabilités volumineuses.

___

Approfondir le sujet : projet PADoCC_Ecritures / TVA / FEC News / En savoir plus sur l’analyse de données

Derniers articles parBenoît RIVIERE (voir tous)

- Clôture comptable : optimiser l’existant pour mieux automatiser demain - dimanche 19 juillet 2026

- Quand un simple “œ” entraîne le rejet d’une liasse fiscale - mercredi 13 mai 2026

- Affiner le cadrage de la TVA avec ANA-FEC 2 - samedi 28 février 2026

- Comprendre l’hameçonnage en 30 secondes - samedi 21 février 2026

- Révision des comptes : justifier rapidement un compte non lettré avec Excel - dimanche 8 février 2026