Des données non conformes (liées à une extraction de données mal réalisée, à des standards mal identifiés ou encore à des erreurs de saisie…) entraîneront des erreurs d’interprétation ou de calcul lors d’une analyse de données.

Le contrôle de la conformité des données constitue une étape préalable incontournable de l’analyse de données.

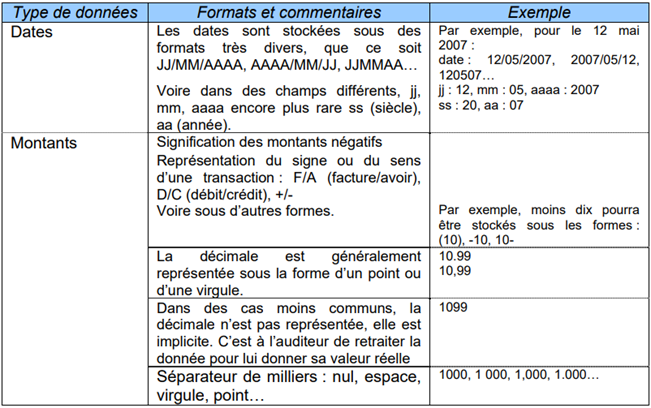

Concernant les formats de données, les exemples sont très divers : problème lié au stockage des dates, absence de symbole décimal ou symbole décimal ne correspondant pas à celui utilisé par le système (« . » ou « , »), signe « moins » à droite des montants, espace dans les montants… Le tableau ci-après reprend les cas les plus communs.

Dans le même genre, des risques liés à des erreurs de saisie peuvent fausser des calculs ultérieurs. Le cas le plus classique est la confusion entre le 0 (zéro) et la lettre O. Certains calculs ne seront pas effectués sans que l’auditeur s’en aperçoive (notamment fonction SOMME). Dans le même ordre d’idée, l’erreur de saisie dans une formule de calcul ou encore la formule de totalisation qui ne prend pas en compte toutes les données. Pour déceler ce genre d’anomalies, ne pas hésiter à refaire les calculs soi-même.

EXCEL affiche le texte et les nombres différemment. D’office, le texte est cadré à gauche et les nombres à droite, ce qui constitue un moyen de déceler les anomalies de visu rapidement. Cependant, le contenu de toutes les colonnes peut être cadré sur la droite quel que soit son type. Autre cas : des colonnes ou lignes masquées (menu Accueil / Format / Masquer & Afficher) voire des formats de cellules (police de couleur blanche sur fonds blanc) ont pour effet de cacher des données qui seront prises en compte dans des calculs (totalisations…) alors qu’elles auront échappé aux spectres de contrôle.

Pour contrer ces anomalies qui résultent le plus souvent de simples erreurs (voire de tentatives de fraude), il est nécessaire de contrôler les données avant de les exploiter.

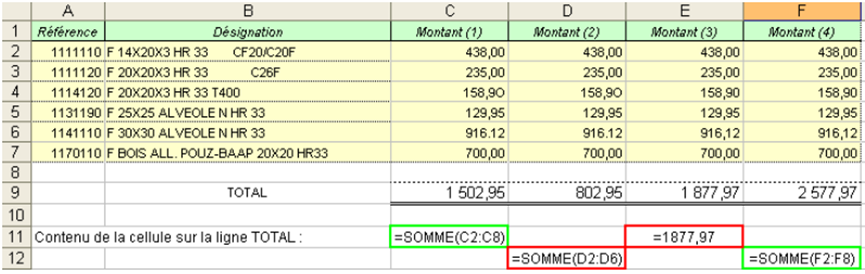

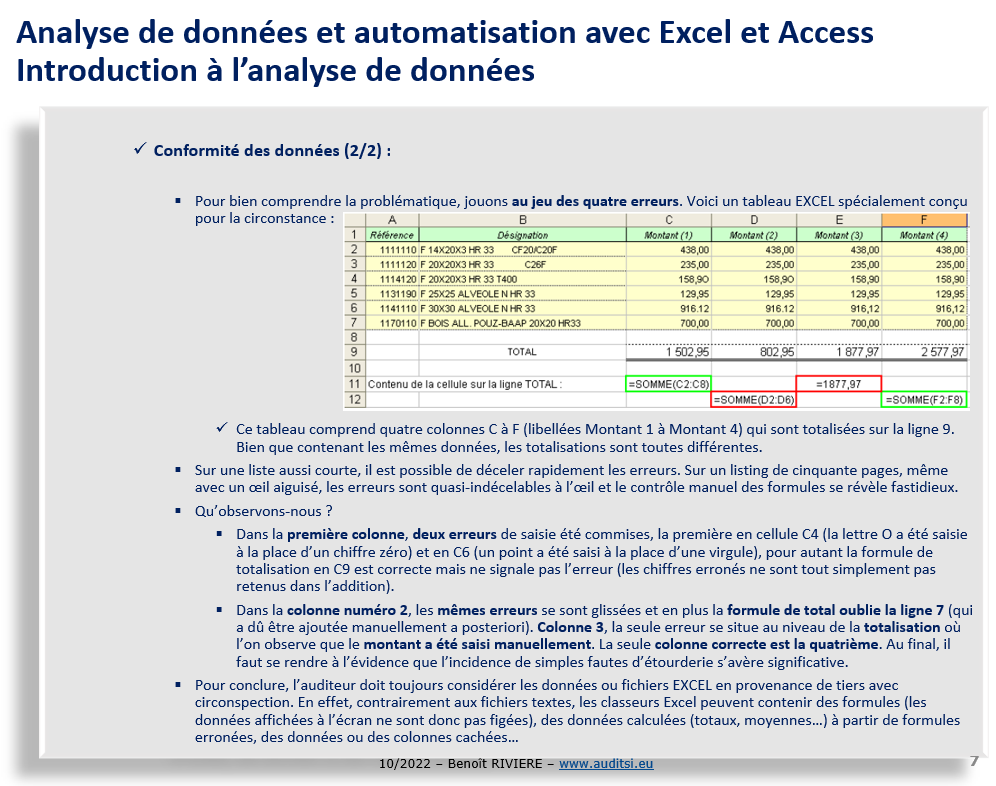

Pour bien comprendre la problématique, jouons au jeu des quatre erreurs. Voici un tableau EXCEL spécialement conçu pour la circonstance :

Ce tableau comprend quatre colonnes C à F (libellées Montant 1 à Montant 4) qui sont totalisées sur la ligne 9. Bien que contenant les mêmes données, les totalisations sont toutes différentes.

Sur une liste aussi courte, il est possible de déceler rapidement les erreurs. Sur un listing de cinquante pages, même avec un œil aiguisé, les erreurs sont quasi-indécelables à l’œil et le contrôle manuel des formules se révèle fastidieux.

Qu’observons-nous ?

- Dans la première colonne, deux erreurs de saisie été commises, la première en cellule C4 (la lettre O a été saisie à la place d’un chiffre zéro) et en C6 (un point a été saisi à la place d’une virgule), pour autant la formule de totalisation en C9 est correcte mais ne signale pas l’erreur (les chiffres erronés ne sont tout simplement pas retenus dans l’addition).

- Dans la colonne numéro 2, les mêmes erreurs se sont glissées et en plus la formule de total oublie la ligne 7 (qui a dû être ajoutée manuellement a posteriori).

- Colonne 3, la seule erreur se situe au niveau de la totalisation où l’on observe que le montant a été saisi manuellement.

- La seule colonne correcte est la quatrième. Au final, il faut se rendre à l’évidence que l’incidence de simples fautes d’étourderie s’avère significative.

Pour conclure sur ce sujet, l’auditeur doit toujours considérer les données ou fichiers EXCEL en provenance de tiers avec circonspection. En effet, contrairement aux fichiers textes, les classeurs Excel peuvent contenir des formules (les données affichées à l’écran ne sont donc pas figées), des données calculées (totaux, moyennes…) à partir de formules erronées, des données ou des colonnes cachées…

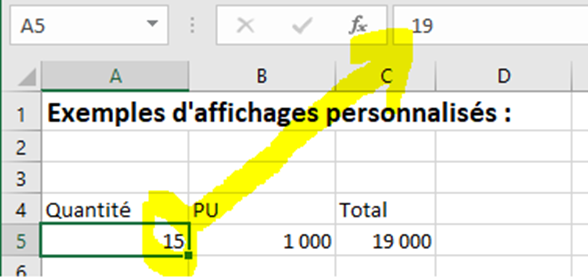

Un petit dernier pour la route ?

Les formats personnalisés peuvent jouer quelques mauvais tours. Par exemple, la feuille de travail Excel suivante affiche une quantité de 15 en cellule A5 alors qu’en réalité le montant contenu dans cette cellule est 19. Par ailleurs, le résultat du calcul 15 (cellule A5) x 1 000 € (cellule B5) égale à 19 000 € (cellule C5)… Bizarre, non ?

Comment est-ce possible ? Grâce aux formats personnalisés…

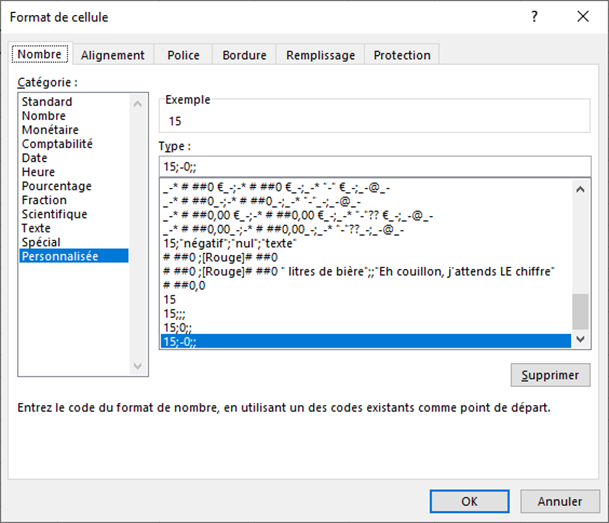

Cette supercherie est rendue possible possible par les formats personnalisés qui peuvent dans certains cas afficher une donnée erronée :

Les calculs sont effectués par Excel à partir du contenu des cellules et non des informations affichées…

Moralité : toujours auditer les données afin de déceler les éventuelles erreurs (voire fraudes…).

Plus d’informations sur les formats personnalisés : formats personnalisés.

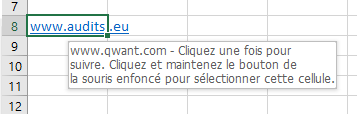

Enfin autre sujet de préoccupation : l’hameçonnage (ou phishing). Les liens hypertextes sont partout y compris dans des feuilles de travail. Il est ainsi facile d’afficher le texte d’une URL mais de faire pointer l’utilisateur vers un autre site internet.

Par exemple :

=LIEN_HYPERTEXTE(“www.qwant.com”;”www.auditsi.eu”)

Se présente ainsi à l’écran :

Bien que le lien affiché soit www.qwant.com il renvoie vers www.auditsi.eu.

Plus pernicieux encore : insérer un lien hypertexte (par exemple : www.auditsi.eu) dans une cellule à l’aide du menu Insertion / Liens puis saisir dans cette même cellule la formule =LIEN_HYPERTEXTE(“www.qwant.com”) renverra invariablement l’utilisateur vers www.auditsi.eu…

Pour aller plus loin avec les liens hypertextes : Faciliter la navigation au sein de classeurs Excel avec des liens hypertextes / Plus d’infos sur les liens hypertextes dynamiques

___

Pour analyser ses données en toute sécurité : cf 1er volet de la formation accélérée sur l’analyse de données.

Derniers articles parBenoît RIVIERE (voir tous)

- Clôture comptable : optimiser l’existant pour mieux automatiser demain - dimanche 19 juillet 2026

- Quand un simple “œ” entraîne le rejet d’une liasse fiscale - mercredi 13 mai 2026

- Affiner le cadrage de la TVA avec ANA-FEC 2 - samedi 28 février 2026

- Comprendre l’hameçonnage en 30 secondes - samedi 21 février 2026

- Révision des comptes : justifier rapidement un compte non lettré avec Excel - dimanche 8 février 2026

Pingback: Créez votre plateforme de collecte d'informations juridiques et financières personnalisée ! - Audit & Systèmes d'Information