Le calcul de la TVA sur la marge est un régime particulier qui sous des abords de simplicité apparente présente de nombreuses difficultés pratiques. L’objectif de cette série d’articles est de fournir des réponses aux principales interrogations. Après la première partie consacrée à la présentation du régime, la deuxième dédiée au calcul de la marge, la troisième sur les deux mode de taxation (la taxation au coup par coup et la taxation sur la marge globale), la quatrième détaillant la taxation sur la marge globale, cette partie-ci aborde la régularisation annuelle des stocks.

![]()

Le calcul mensuel de la marge globalisée (ventes – achats du mois) qui sert de base à la déclaration de la TVA (CA3) ne tient pas compte de la variation des stocks. Cette variation est prise en compte une fois par an, la régularisation annuelle des stocks des assujettis-revendeurs effectuée au début de chaque année civile (CA3 de janvier N+1) :

Régularisation annuelle = stock initial 1/1/N – stock final au 31/12/N

- Variation négative : ajoutée aux achats de l’année suivante

- Variation positive : vient en diminution des achats de l’année suivante (CGI, art. 297 A II ; BOFiP-TVA-SECT-90-20-§ 460-13/08/2021)

Régularisation annuelle des stocks (BOI-TVA-SECT-90-20-20-20210813)

Date de comptabilisation de la régularisation :

La Commission des Etudes Comptables de la CNCC (EC 2021-13, septembre 2021) estime que la régularisation de la TVA issue de la variation des stocks doit être comptabilisée au titre de l’exercice où les achats et les ventes correspondants sont intervenus, soit à la date du 31/12/N pour une clôture 31/12 (dispositif fiscal basé sur l’année civile).

Par ailleurs, la Commission précise que lorsque la date de clôture de l’exercice est différente du 31 décembre, les opérations comptabilisées depuis le 1er janvier ont une incidence sur la marge évaluée globalement par rapport à celle qui aurait été calculée « au coup par coup ». Elle considère que cette divergence doit être neutralisée en comptabilisant, à la date de clôture de l’exercice, une régularisation « théorique » de TVA, calculée à partir de la variation des stocks entre le 1er janvier et la date de clôture.

Comptabilisation de la régularisation de la TVA (CNCC EC 2021-13, septembre 2021) :

La régularisation de la TVA liée à la variation des stocks constitue, selon le cas, une charge à payer ou un produit à recevoir. La Commission considère que, dans un contexte de continuité d’exploitation et en fonction de son sens, la régularisation conduirait l’entité à comptabiliser soit une charge à payer, soit un produit à recevoir. Néanmoins, dans la mesure où le dispositif fiscal n’autorise pas la restitution de l’excédent de TVA sur la marge globalisée dans le cas d’une situation créditrice, son recouvrement ultérieur est conditionné à la constatation de marges suffisantes permettant d’imputer le report de l’année précédente.

En application de l’article 121-4 du PCG, le produit à recevoir (régularisation = crédit de TVA) pourra donc être comptabilisé à la clôture, date à laquelle le produit est considéré comme acquis au sens de l’article 512-4 du PCG, dès lors que l’entité estime qu’elle aura la capacité de l’imputer ultérieurement sur les opérations futures, pour un montant reflétant sa meilleure estimation.

S’agissant d’une écriture de régularisation de TVA, la régularisation est à comptabiliser dans un compte « 4458 – Taxes sur le chiffre d’affaires à régulariser ou en attente » (subdivision à créer).

La régularisation de la TVA issue de la variation des stocks est à comptabiliser en chiffre d’affaires. La Commission constate que la régularisation a pour objet de ramener la marge au niveau qui aurait été le sien si la méthode du « coup par coup » avait été utilisée. Au compte de résultat, la divergence des méthodes porte exclusivement sur les comptes de chiffre d’affaires dans lesquels les ventes bénéficiant du régime de la TVA sur marge sont enregistrées. Par conséquent, l’incidence de la régularisation, quel qu’en soit le sens, doit être enregistrée dans ces mêmes comptes de chiffre d’affaires.

Pour les assujettis-revendeurs (concessionnaires automobiles par exemple) qui établissent des tableaux de bord mensuels, la régularisation des stocks est comptabilisée mensuellement (du fait de la détaxation des marges comptables, cf 4ème partie de cet article consacrée au calcul et à la comptabilisation de la TVA sur marge) pour éviter un à-coup de résultat lié à la comptabilisation de la régularisation annuelle des stocks et pour refléter au mieux la réalité de la constitution du résultat au fil de la réalisation des ventes de biens d’occasion. Par contre, concernant la déclaration de TVA, il n’est pas possible d’anticiper la régularisation annuelle des stocks tous les mois, sauf à s’exposer à un risque de redressement fiscal. Ce point a été soulevé par un député (mais n’a, à ce jour, donné lieu à aucune modification de la règlementation) :

| Question N° : 35337 | de M. Legendre Jacques ( Rassemblement pour la République – Nord ) | QE |

| Question retirée le : ( Retrait à l’initiative de l’auteur ) | ||

| Ministère interrogé : | budget | |

| Ministère attributaire : | budget | |

| Question publiée au JO le : 18/01/1988 page : 180 | ||

| Rubrique : | TVA | |

| Tête d’analyse : | Assiette | |

| Analyse : | Vente de vehicules d’occasion | |

| Texte de la QUESTION : | M Jacques Legendre attire l’attention de M le ministre delegue aupres du ministre de l’economie, des finances et de la privatisation, charge du budget, sur la situation des concessionnaires automobiles qui font l’objet de verifications fiscales qui disqualifient systematiquement la methode employee pour l’acquit de la TVA due sur la vente vehicules d’occasion. Pour determiner mensuellement le montant de la TVA due a raison de cette activite, les concessionnaires utilisent le systeme dit de la « globalisation » ; par opposition au systeme legal dit du « coup par coup » qui consiste a calculer la TVA due par refaction sur la somme des marges positives degagees sur chaque vente de vehicule intervenue pendant le mois ecoule. Pour pallier les difficultes pratiques de la methode legale, l’administration a autorise le recours a la methode dite de la « globalisation ». Selon cette methode, la marge est degagee mensuellement par difference entre les seuls achats et ventes intervenus au cours de la periode. Au terme de chaque annee civile, une regularisation permet de tenir compte de la variation des stocks et d’annuler ainsi les distorsions intervenues. La mecanique de ce dispositif s’est affinee de telle sorte qu’usuellement le calcul mensuel de la TVA s’opere en prenant en compte la variation des stocks de vehicules d’occasion. Ainsi, sous l’impulsion des constructeurs automobiles concedants, et dans un souci de saine gestion, la regularisation annuelle de TVA est mensuellement anticipee, afin d’eviter toute distorsion. Ce systeme se rapproche donc tres sensiblement de la methode legale du « coup par coup » a ceci pres que la methode de la globalisation permet d’imputer d’eventuelles marges negatives sur la marge globale imposable. Il semble que l’administration conteste maintenant cet avantage en disqualifiant le systeme de la globalisation des lors qu’il n’est pas applique de maniere stricte, c’est-a-dire, en ne tenant compte qu’annuellement de la variation des stocks. Les concessionnaires sont donc contraints, apres verification, ou a titre preventif, de revenir a l’application de la methode de la globalisation sous son aspect le plus archaique, creant ainsi, sans profit pour le Tresor, une distorsion entre le suivi fiscal de l’acquit de TVA et sa constatation comptable. Il lui demande s’il ne lui apparait pas souhaitable que l’administration ratifie ou denonce expressement l’usage etabli par la prise en compte mensuelle de la variation des stocks, pour la determination de la TVA due selon la methode de globalisation. | |

| Texte de la REPONSE : | ||

A suivre…

Pour retrouver tous les articles de cette série, cliquer ici. Les références légales (CGI, BOFIP) citées dans cet article sont celles en vigueur à la date de la publication ; le lecteur est invité à vérifier qu’elles sont toujours d’actualité avant de s’y référer.

___

Cette série d’articles expose les principaux points de la réglementation sur la TVA sur marge applicable aux véhicules d’occasion et aux pièces de rechange de réemploi ; bien que ces règles soient applicables à d’autres secteurs d’activité, les points particuliers propres à ces autres activités (antiquités, biens immobiliers, agences de voyage…) ne sont pas présentés dans cet article.

Derniers articles parBenoît RIVIERE (voir tous)

- Clôture comptable : optimiser l’existant pour mieux automatiser demain - dimanche 19 juillet 2026

- Quand un simple “œ” entraîne le rejet d’une liasse fiscale - mercredi 13 mai 2026

- Affiner le cadrage de la TVA avec ANA-FEC 2 - samedi 28 février 2026

- Comprendre l’hameçonnage en 30 secondes - samedi 21 février 2026

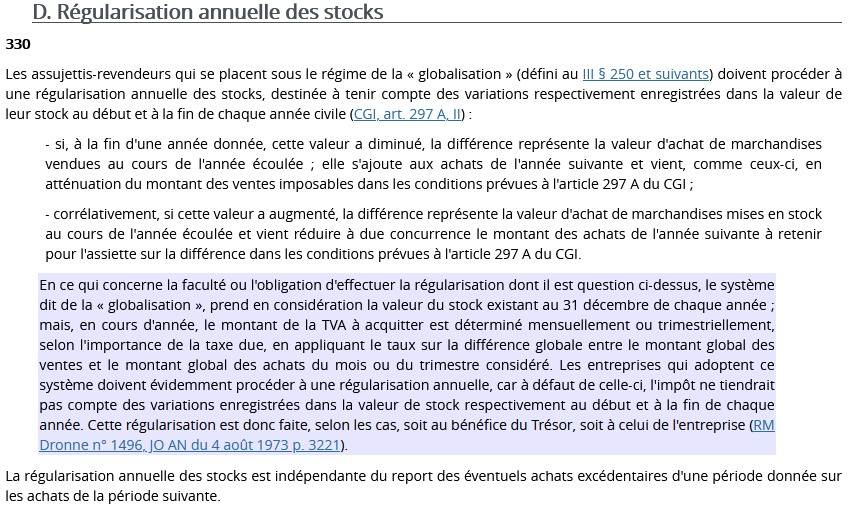

- Révision des comptes : justifier rapidement un compte non lettré avec Excel - dimanche 8 février 2026