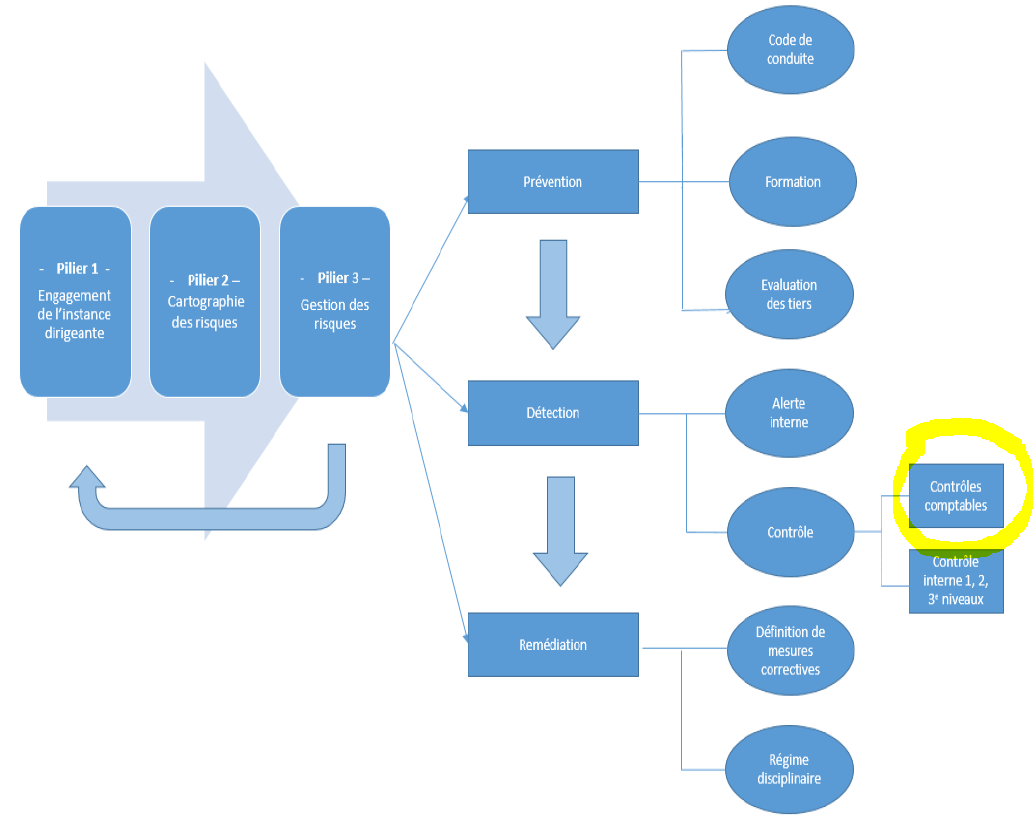

Les recommandations de l’Agence française anticorruption (AFA) du 12 janvier 2021 précisent les modalités de mise en oeuvre du dispositif de prévention et détection de la corruption, défini à l’article 17 de la loi n°2016-1691 du 9 décembre 2016 relative à la transparence, à la lutte contre la corruption et à la modernisation de la vie économique (dite « loi Sapin 2 »). Ce dispositif repose sur trois piliers indissociables : l’engagement de l’instance dirigeante en faveur d’une activité exempte de faits de corruption, la connaissance des risques de corruption auxquels l’entreprise est exposée au travers de l’élaboration d’une cartographie de ces risques, et la gestion des risques identifiés par un ensemble de mesures et procédures permettant de les prévenir, de les détecter et d’y remédier.

Ce dispositif doit être adapté aux risques propres à chaque entreprise et s’envisage comme un système complet dont chacune des mesures est essentielle au bon fonctionnement de l’ensemble. Correctement appliqué, il permet de donner une assurance raisonnable que l’entreprise a pris toutes les mesures nécessaires, y compris les procédures de contrôles comptables anticorruption pour se protéger des actes de corruption, que ces derniers laissent ou non une trace dans les documents comptables de l’entreprise.

L’AFA a publié un projet de guide afin d’aider les entreprises à mettre en oeuvre les contrôles comptables.

Ce guide ne revêt aucun caractère contraignant et ne crée pas d’obligation juridique pour ceux auxquels il s’adresse. Il a été élaboré avec le concours d’un groupe de travail réunissant, sous la coordination de l’AFA, le Haut conseil du commissariat aux comptes (H3C), la Compagnie nationale des commissaires aux comptes (CNCC), l’Ordre des experts comptables, l’Association des directeurs financiers et de contrôle de gestion (DFCG), l’Institut français de l’audit et du contrôle internes (IFACI). Il prend la forme d’un recueil pédagogique de bonnes pratiques et d’illustrations qui n’a pas vocation à être exhaustif. Il rappelle qu’une comptabilité rigoureuse et organisée, établie suivant les normes en vigueur, contribue fortement à la prévention et à la détection des faits de corruption. Pour autant, et sur les zones à risques détectées par la cartographie des risques de corruption, l’entreprise peut mettre en place des contrôles comptables dédiés, recensés et formalisés qui lui permettront de renforcer la sécurité de ses activités.

Vue d’ensemble du traitement du risque de corruption (recommandations AFA) : les contrôles comptables ne sont qu’une des composantes de l’arsenal à disposition des entreprise pour les aider à se conformer à la loi SAPIN 2.

Le projet de guide est téléchargeable sur le site de l’AFA et ci-après. Les contributions à ce projet peuvent être adressées à consultation.afa@afa.gouv.fr jusqu’au 7 janvier 2022.

AFA-projet-guide-controles-comptables-anticorruption-en-entreprise.pdf

Derniers articles parBenoît RIVIERE (voir tous)

- Clôture comptable : optimiser l’existant pour mieux automatiser demain - dimanche 19 juillet 2026

- Quand un simple “œ” entraîne le rejet d’une liasse fiscale - mercredi 13 mai 2026

- Affiner le cadrage de la TVA avec ANA-FEC 2 - samedi 28 février 2026

- Comprendre l’hameçonnage en 30 secondes - samedi 21 février 2026

- Révision des comptes : justifier rapidement un compte non lettré avec Excel - dimanche 8 février 2026

Pingback: L'AFA publie son guide des contrôles comptables anticorruption - Audit & Systèmes d'Information