Depuis le 1er janvier 2014, les contribuables qui tiennent leur comptabilité au moyen de systèmes informatisés doivent la présenter sous forme de fichiers dématérialisés, le Fichier d’Ecritures Comptables (FEC), lors d’un contrôle de l’administration fiscale selon les dispositions du I de l’article L.47 A du livre des procédures fiscales (LPF). Ces fichiers des écritures comptables doivent répondre aux normes codifiées aux paragraphes VI à XIV de l’article A.47 A-1 du LPF. La non remise du FEC ou sa non conformité à la norme codifiée à l’article A.47 A-1 expose le contribuable à de lourdes sanctions.

Afin d’accompagner les entreprises dans le cadre de ce dispositif, la DGFIP met à leur disposition un logiciel, « Test Compta Demat », disponible en téléchargement libre, leur permettant de contrôler le respect des normes édictées. L’utilisation de cet outil, dénommé « Test Compta Demat », est simple, sécurisée et confidentielle. Les analyses sont effectuée sur le PC de l’utilisateur.

« Test Compta Demat » vérifie la validité de la structure du fichier de l’entreprise et précise notamment les points d’anomalies détectées. L’entreprise est alors en mesure de mettre aux normes son fichier des écritures comptables en vue d’un éventuel contrôle. Il est fortement recommandé de tester régulièrement ses FEC y compris en cours d’exercice (et donc de ne pas attendre la survenue d’une vérification de comptabilité) afin de traiter le plus rapidement possible les anomalies.

Page GitHub DGFiP TEST COMPTA DEMAT (version 03/2021)

La notice (PDF) décrit la procédure à suivre pour l’installation et l’utilisation de ce logiciel.

A l’issue de l’analyse du FEC, le logiciel sort un rapport (PDF) qui indique si la structure du FEC est conforme ou non aux prescriptions légales. Le rapport PDF est stocké dans le dossier C:\Test_Compta_Demat\rapports.

Ce rapport se compose de trois parties :

- Page 1 : Conclusion ;

- Page 2 : Liste des champs de données réglementaires ;

- Page 3 : Observations complémentaires.

Conclusion (page 1) :

La conclusion indique si la structure du FEC respecte les règles édictées par le CGI ou au contraire s’il comporte des non conformités.

Il existe plusieurs degrés de non conformité, des moins graves qu’il est nécessaire de documenter pour répondre aux interrogations ultérieures de l’administration fiscale aux anomalies bloquantes qui, si elles ne sont pas corrigées, entraînement le rejet du FEC par l’administration et de lourdes incidences pécuniaires. La nature des non conformités est précisée en page 3 du rapport.

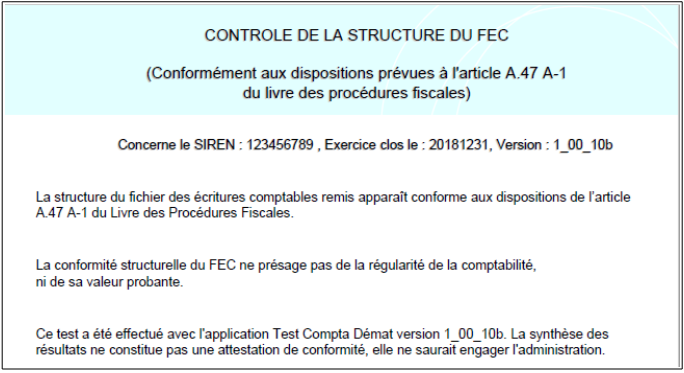

Dans cet exemple, la structure du FEC apparaît conforme :

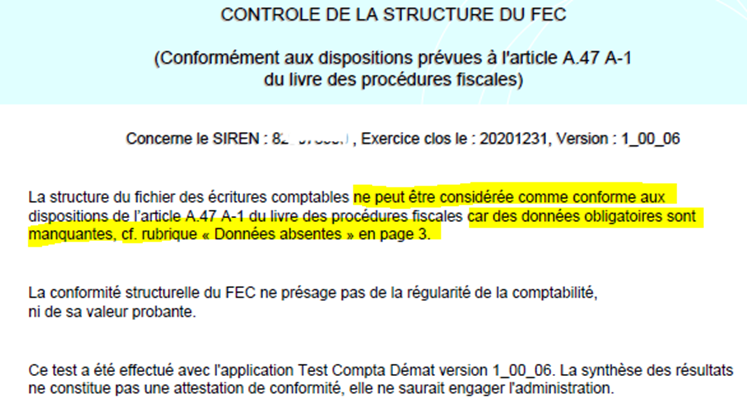

Dans l’exemple suivant, une anomalie bloquante est signalée rendant le FEC non conforme. La nature des anomalies est précisée en page 3. Anomalie bloquante signifie rejet du FEC par l’administration et conséquences significatives pour le contribuable (sanctions pécuniaires, rejet de comptabilité…).

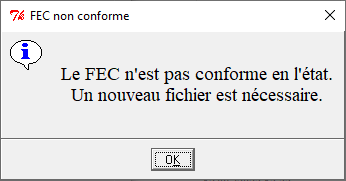

Cette non conformité bloquante du FEC est annoncée par une fenêtre surgissante :

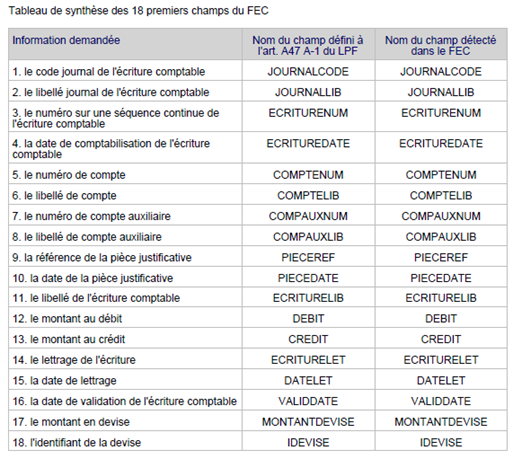

Liste des champs de données réglementaires (page 2) :

Les deux colonnes (champ art. A47 et champ détecté) doivent présenter le même contenu ; dans le cas contraire, il s’agit d’une anomalie bloquante.

Exemple sans anomalie :

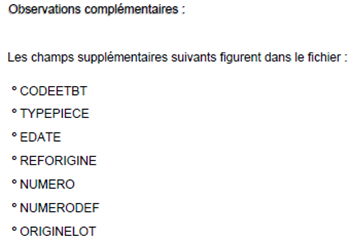

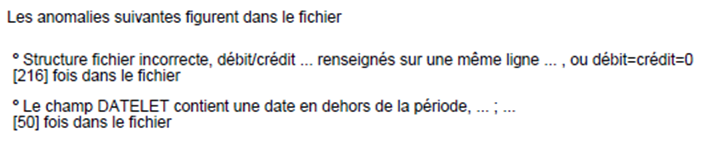

Le paragraphe “Observations complémentaires” signale, le cas échéant, des champs additionnels présents dans le FEC et des anomalies non bloquantes :

Les anomalies non bloquantes sont à documenter par le contribuable d’une part pour s’assurer de la qualité des processus comptables et d’autre part pour répondre sans délai aux questions de l’administration fiscale (dans le cas d’une vérification de comptabilité) :

Dans cet exemple, le message “débit/crédit… renseignés sur une même ligne ou débit=crédit=0” signale qu’une ligne d’écriture au moins comporte à la fois un débit et un crédit ou que le débit et le crédit sont nuls. La source de cette anomalie non bloquante doit être recherchée et le process comptable concourant à ce cas de figure doit être revu.

Justifications possibles à l’anomalie “débit=crédit=0” : Il s’agit généralement d’écritures de ventes automatiques retranscrivant des factures de montant nul (qui sont importées en comptabilité pour maintenir la continuité de la numérotation des factures) correspondant soit à :

- La facturation d’échantillons donnés gracieusement ou de produits offerts (pour des raisons de contrôle interne la sortie de stock génère systématiquement une facture) à des clients (il s’agit donc de factures qui ne comprennent pas d’opérations payantes) ;

- La facturation « terme » (fin de mois) de l’ensemble des livraisons et des retours marchandises de la période, pour laquelle l’ensemble des marchandises facturées ont été reprises ; le montant des avoirs de retour de marchandises correspondant au montant des livraisons facturées, la facture de fin de mois (par exemple) présente un solde nul.

La paragraphe “Données absentes” signale quant à lui des anomalies bloquantes à résoudre avant la finalisation de la clôture pour éviter un rejet en cas de contrôle fiscal. Dans l’exemple qui suit une écriture sans libellé (champ ECRITURELIB nul) constitue une anomalie bloquante à traiter sans délai :

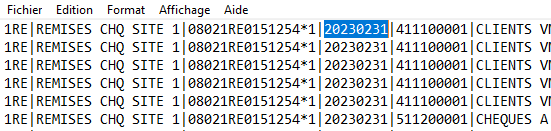

Certaines anomalies proviennent d’une défaillance du logiciel de comptabilité ou d’une erreur de saisie que le logiciel ne bloque pas. Il en est ainsi par exemple lorsque le logiciel de comptabilité, à l’image de DCSnet (Reynolds & Reynolds) accepte que l’utilisateur enregistre des écritures au 31 février… Dans ce cas, aucune autre solution que d’appeler l’assistance…

Le rapport signale les anomalies de manière synthétique mais ne détaille pas les lignes du FEC comportant les anomalies.

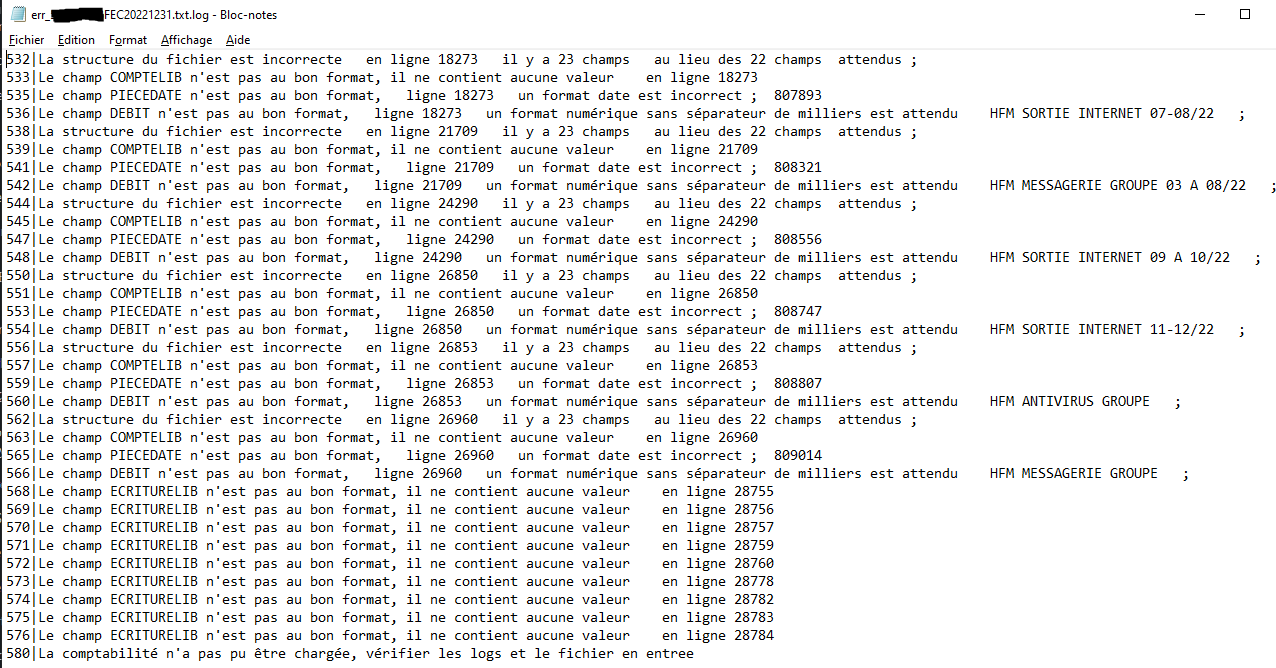

Le détail des lignes du FEC à l’origine des anomalies est listé dans un fichier texte nommé “err_xxxxxxxxxFECAAAAMMJJ.txt.log” situé dans le dossier C:\Test_Compta_Demat\testeur\log. C’est ce fichier qui doit faire l’objet d’une analyse approfondie en présence d’anomalies. Exemple :

Dans cet exemple, le message “la structure du fichier est incorrecte en ligne xx il y a yy champs au lieu des zz attendus”, cela signifie que le séparateur de champ (tabulation ou pipe |) est utilisé dans un champ de données (par exemple dans un libellé d’écriture ou de compte), ce qui est rigoureusement interdit puisque le FEC est de fait inutilisable par l’administration fiscale.

Du fait de l’importance légale du FEC, son contrôle doit être intégré à la procédure de clôture des comptes annuels. Par ailleurs, pour éviter de faire face à des anomalies décelées lors de la clôture, il est nécessaire de planifier une analyse régulière des FEC en cours d’exercice pour traiter les anomalies au plus près de leur survenance et éventuellement de faire corriger les pratiques comptables.

___

Tous savoir sur le Fichier des Ecritures Comptables (FEC)…

Derniers articles parBenoît RIVIERE (voir tous)

- Clôture comptable : optimiser l’existant pour mieux automatiser demain - dimanche 19 juillet 2026

- Quand un simple “œ” entraîne le rejet d’une liasse fiscale - mercredi 13 mai 2026

- Affiner le cadrage de la TVA avec ANA-FEC 2 - samedi 28 février 2026

- Comprendre l’hameçonnage en 30 secondes - samedi 21 février 2026

- Révision des comptes : justifier rapidement un compte non lettré avec Excel - dimanche 8 février 2026

Pingback: Clôtures comptables : Testez vos FEC avant de les archiver... - Audit & Systèmes d'Information