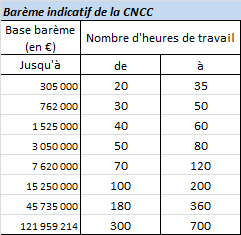

Si le barème d’heures prévu à l’article R823-12 du Code de Commerce s’applique à la généralité des mandats du commissaire aux comptes, l’article R823-17 du même code (reproduit ci-après) prévoit des cas où le barème ne s’applique pas.

Le cas d’exonération principalement rencontré est celui des associations et fondations.

Le cas d’exonération principalement rencontré est celui des associations et fondations.

Dans tous les cas où le barème ne s’applique pas, le commissaire aux comptes négocie avec la direction de l’entité un budget d’intervention en rapport avec le volume de diligences à accomplir.

A noter : le barème ne concerne que l’audit des comptes annuels. Il ne concerne en aucun cas les comptes consolidés.

Cas où le barème n’est pas applicable :

Article R823-17 du Code de Commerce :

Modifié par Décret n°2009-1664 du 28 décembre 2009 – art. 1

Les dispositions des articles R. 823-12 et R. 823-13 ne sont pas applicables aux :

1° Personnes et entités dont le montant du bilan augmenté du montant des produits d’exploitation et des produits financiers, hors taxes, excède 122 000 000 euros ;

2° Personnes et entités qui émettent des valeurs mobilières admises aux négociations sur un marché réglementé ;

3° Entreprises régies par le code des assurances et le code de la mutualité ;

4° Etablissements de crédit et compagnies financières régis par le code monétaire et financier ;

5° Sociétés d’investissement régies par l’ordonnance n° 45-2710 du 2 novembre 1945 relative aux sociétés d’investissement ;

6° Sociétés de développement régional régies par l’article R. 516-21 du code monétaire et financier ;

7° Associations et fondations lorsqu’elles sont tenues ou lorsqu’elles décident d’avoir un commissaire aux comptes ;

8° Sociétés d’économie mixte de construction régies par l’article L. 321-1 du code de l’urbanisme ;

9° Organismes d’habitation à loyer modéré soumis aux règles de la comptabilité des entreprises de commerce régis par les articles L. 411-2 et suivants du code de la construction et de l’habitation ;

10° Organismes mentionnés à l’article L. 114-8 du code de la sécurité sociale ;

11° Institutions et organismes régis par le livre IX du code de la sécurité sociale ;

12° Administrateurs et mandataires judiciaires ;

13° Syndicats professionnels de salariés ou d’employeurs et leurs unions, et associations de salariés ou d’employeurs mentionnés à l’article L. 2135-1 du code du travail.

Le montant des honoraires est alors fixé d’un commun accord entre le commissaire aux comptes et la personne ou l’entité, eu égard à l’importance effective du travail nécessaire à l’accomplissement de la mission légale de contrôle.

Tous les articles en rapport avec le barème d’heures | Calculer le barème en ligne

Derniers articles parBenoît RIVIERE (voir tous)

- Quand un simple “œ” entraîne le rejet d’une liasse fiscale - mercredi 13 mai 2026

- Affiner le cadrage de la TVA avec ANA-FEC 2 - samedi 28 février 2026

- Comprendre l’hameçonnage en 30 secondes - samedi 21 février 2026

- Révision des comptes : justifier rapidement un compte non lettré avec Excel - dimanche 8 février 2026

- Analyse des données comptables (FEC) : analyse de la conformité comptable des transactions et de leur dénouement - dimanche 23 novembre 2025