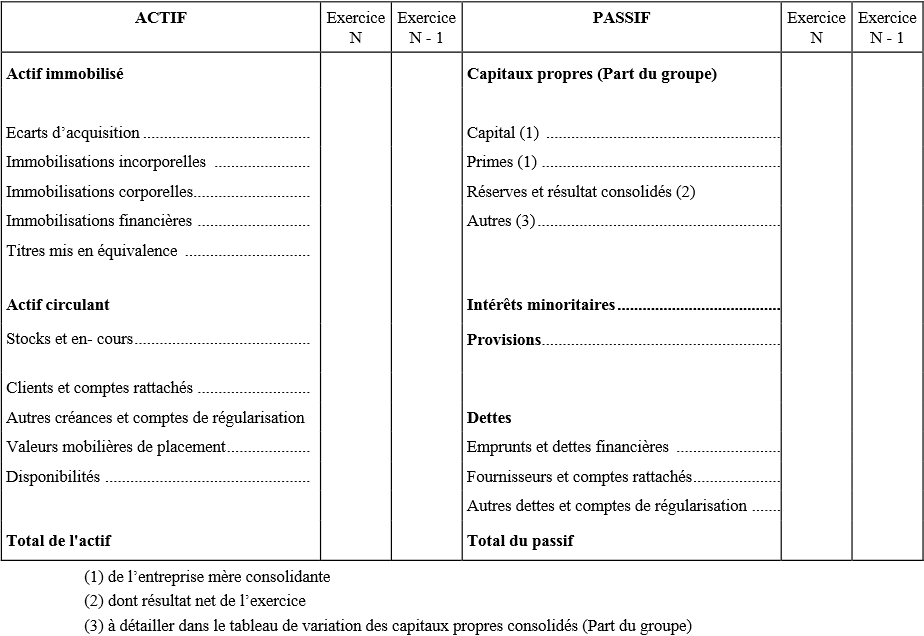

Les intérêts minoritaires (ou intérêts hors groupe) représentent la quote-part des capitaux propres non détenues (directement ou indirectement) par le groupe dans les filiales consolidées selon la méthode de l’intégration globale. Les capitaux propres (comprenant le résultat de l’exercice) sont présentés distinctement au passif du bilan consolidé entre la part groupe et la part des minoritaires.

Modèle de bilan consolidé CRC 99-02

Toutefois, lorsque pour une filiale donnée, la part revenant aux minoritaires devient négative (suite à l’accumulation de pertes), le règlement CRC 99-02 (§ 270) prévoit qu’elle est déduite des intérêts majoritaires (part groupe), sauf si les associés ou actionnaires minoritaires ont l’obligation formelle (légale ou contractuelle) de combler ces pertes.

Lorsque la filiale consolidée réalise de nouveau des bénéfices, la part groupe des capitaux propres est créditée jusqu’à apurement complet des pertes antérieurement débitées.

Derniers articles parBenoît RIVIERE (voir tous)

- Clôture comptable : optimiser l’existant pour mieux automatiser demain - dimanche 19 juillet 2026

- Quand un simple “œ” entraîne le rejet d’une liasse fiscale - mercredi 13 mai 2026

- Affiner le cadrage de la TVA avec ANA-FEC 2 - samedi 28 février 2026

- Comprendre l’hameçonnage en 30 secondes - samedi 21 février 2026

- Révision des comptes : justifier rapidement un compte non lettré avec Excel - dimanche 8 février 2026

Pour avoir traiter un cas difficile et très significatif d’intérêts minoritaires négatifs, je vous invite à vérifier si les agents (personnes physiques ou sociétés) qui détiennent les intérêts minoritaires négatifs dans une filiale ne sont pas également détenteurs d’intérêts majoritaires positifs dans une autre filiale du groupe. Dans ce cas, une analyse du partage par la théorie des jeux (habitude collaborative ou non collaborative) permet de vérifier si le traitement prévu par le CRC-99-02 et pertinent ou s’il faut y déroger.

J’ajouterais également qu’il faut raisonner par palier pour éviter de déduire des capitaux propres plusieurs fois la même perte des minoritaires.

Bonjour,

Merci Eric pour ces précisions.