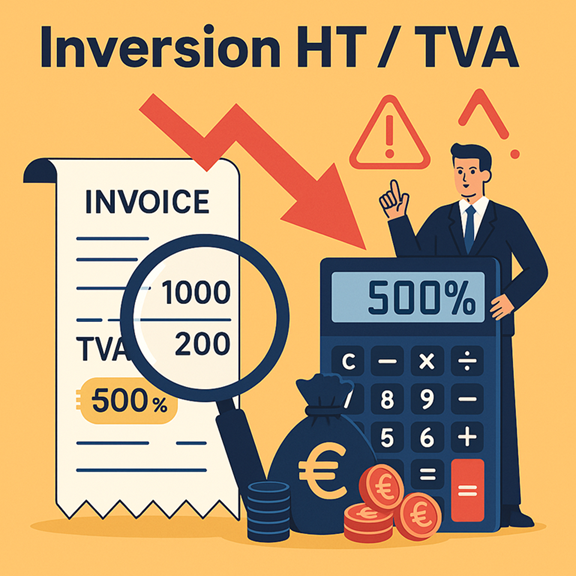

L’inversion de HT/TVA consiste à comptabiliser la TVA sur achats à la place du HT et réciproquement.

Si cette inversion peut résulter d’une erreur de comptabilisation, elle peut également être la conséquence d’une fraude à la TVA (délit pénal).

En effet, l’inversion HT/TVA est une fraude commune aisée à réaliser et très rentable pour le fraudeur qui s’y adonne puisque non seulement il améliore la présentation de son résultat (en réduisant la masse de ses charges d’exploitation) mais en plus le taux de la TVA récupérée sur CA3 passe de 20 % (dans l’hypothèse du taux normal) à 500%, ce qui améliore sa trésorerie à bon compte…

Continue reading ‘Détecter les inversions HT/TVA avec ANA-FEC2’ »