PROGRAMME DE CONTRÔLE DES COMPTES – CYCLE Z – INTERCOMPAGNIES

Objectif :

- Contrôler l’exhaustivité de la retranscription des transactions commerciales et financières entre entités du groupe

- Eliminer les soldes (comptes de tiers) et opérations (comptes de gestion et d’immobilisations) intragroupe dans les comptes consolidés

Définition des soldes et transactions intercompagnies :

- Opérations intercompagnies (ou intragroupe) : soldes et mouvements comptables constatant des opérations réalisées entre entités d’un même groupe.

- Réciprocités : au sens des principes de consolidation, il s’agit d’opérations intercompagnies dont la retranscription dans la comptabilité des parties prenantes est l’exacte reflet l’une de l’autre (exemple : client / fournisseur, achat de marchandise / ventes). L’élimination de ces opérations dans les comptes consolidés vise à ne conserver que les flux réalisés avec l’extérieur du groupe. Ces éliminations sont sans effet sur le résultat.

- Tous les intragroupes ne sont pas des réciprocités (à l’image des dividendes, des ventes de marchandises immobilisées par l’acquéreur, des produits de cession d’immobilisations). Seuls les effets de résultat de ces opérations donnent lieu à retraitement en consolidation (neutralisation des dividendes, des marges sur stocks, des résultats sur cessions d’immobilisations, du différentiel d’amortissement…)

Le système relève automatiquement les comptes de tiers intragroupe (identifiés comme tels dans le système) ainsi que les contreparties de ces comptes de tiers.

Toutes les opérations intragroupe, réciproques ou non, doivent faire l’objet d’un rapprochement. Les écarts doivent être identifiés et donner lieu, le cas échéant, à des corrections comptables (comptes sociaux) ou à des ajustements de consolidation (comptes consolidés).

Processus de collecte et de réconciliation :

Le processus de collecte et de réconciliation des intercompagnies suit les étapes suivantes

- Identification des comptes de tiers intercompagnies (comptes de bilan) : à opérer par l’utilisateur, cf Annexe IV.1.4.

- Identification des contreparties (comptes de gestion : 6x/7x et immobilisations : essentiellement 215/2182x) : le système collecte automatiquement les contreparties.

- Traitement des écarts : opération de réconciliation partiellement automatisée.

Pour faciliter le travail des comptables, chaque entité dispose d’un classeur Excel intitulé « ANALYSE INTERCOMPAGNIES ».

Points de contrôle :

- S’assurer que tous les comptes de tiers intragroupe (comptes généraux et comptes auxiliaires) sont identifiés comme tel (cf. ANN. IV.1.4).

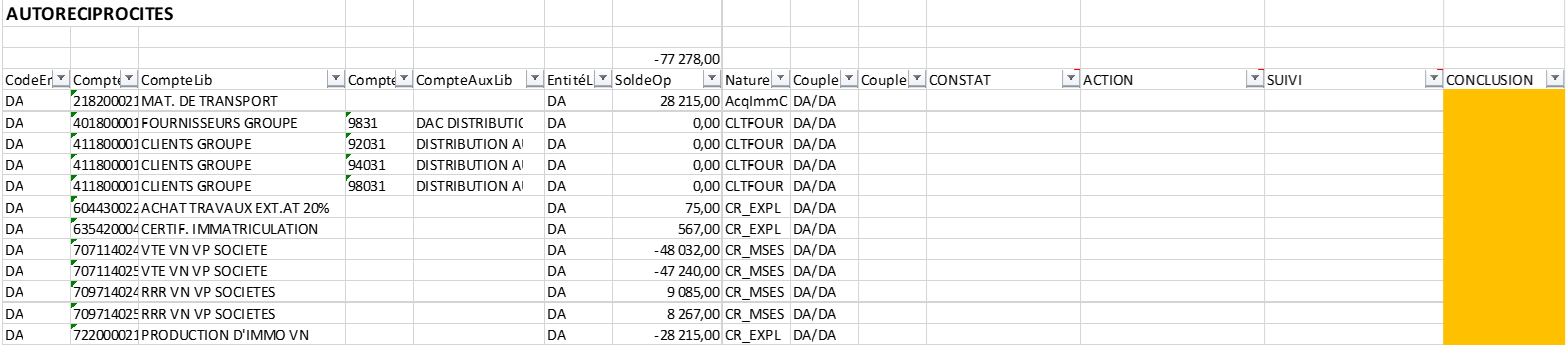

- Identifier et neutraliser les autoréciprocités. Les autoréciprocités correspondent généralement à des cessions internes comptabilisées à tort en facture de ventes.

- Onglet AUTORECIP (autoréciprocités) : identifier l’origines des autoréciprocités.

-

- Le détail des autoréciprocités est identifié par :

- le champ AUTORECIP dans la table _ECRITURES (cf ANN. IV.3.6) ;

- l’onglet DET_AUTORECIP.

- Le détail des autoréciprocités est identifié par :

…

Mis à jour le 25/04/2020 (v1.3beta)

___

Retour vers la page du projet PADoCC_Ecritures

Derniers articles parBenoît RIVIERE (voir tous)

- La DGFiP publie la nouvelle édition de son Guide de l’évaluation des entreprises 20 ans après la première - dimanche 2 août 2026

- Clôture comptable : optimiser l’existant pour mieux automatiser demain - dimanche 19 juillet 2026

- Quand un simple “œ” entraîne le rejet d’une liasse fiscale - mercredi 13 mai 2026

- Affiner le cadrage de la TVA avec ANA-FEC 2 - samedi 28 février 2026

- Comprendre l’hameçonnage en 30 secondes - samedi 21 février 2026