Les opérations de fusion de sociétés sont des opérations de restructuration relativement courantes dans les groupes de sociétés. Si le traitement comptable et fiscal de ces opérations est généralement bien appréhendé (pour peu que le traité de fusion soit bien rédigé), la retranscription dans le logiciel de consolidation n’est pas toujours aisée et le recours à l’assistance de l’éditeur du logiciel de consolidation une norme malgré la présence de la documentation.

Cet article a pour but de fournir la démarche générale de traitement d’une fusion dans le logiciel de consolidation ETAFI CONSO. Il existe de nombreux schémas de fusion. Celui qui est décrit ci-après est celui de l’absorption d’une filiale détenue à 100 % par sa mère sans rétroactivité comptable (cas de la transmission universelle de patrimoine ou TUP).

A noter : cet article ne traite pas de la fusion en valeur réelle (plus-values intragroupe à neutraliser) ni de la fusion avec une société hors groupe (entraînant de fait une sortie de groupe).

Les étapes à suivre :

- Signaler la fusion et les entités concernées ;

- Sortir les titres du portefeuille-titres de l’absorbante ;

- Saisir la balance de comptes de l’absorbée et les flux ;

- Saisir les flux du patrimoine transféré chez l’absorbé ;

- Eliminer le résultat de fusion (boni ou mali).

Signaler la fusion et les entités concernées

Aller dans le menu Groupe / Constitution groupe puis Entités – Données périodiques.

Dans la liste des entités, sélectionner l’entité qui est absorbée. La fenêtre “Entités : Données périodiques” de l’entité absorbée s’ouvre.

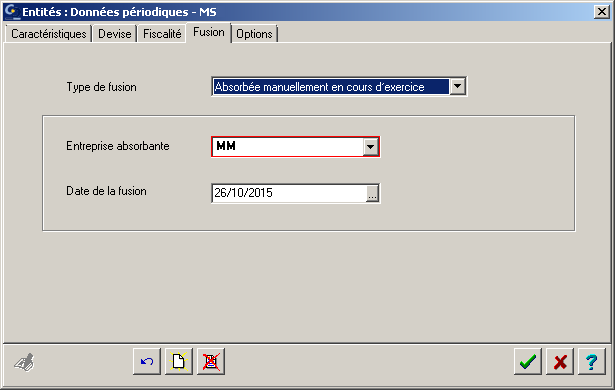

Dans l’onglet Fusion, sélectionner le type de fusion, l’entité absorbante et indiquer la date de la fusion.

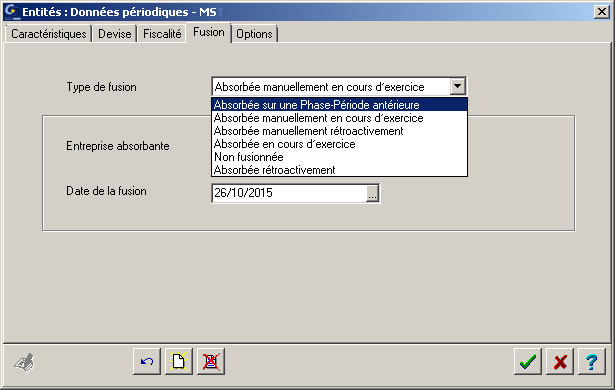

Les différents types de fusion sur ETAFI CONSO

Une fois la fiche renseignée, la fenêtre se présente ainsi :

Dans notre exemple, la filiale est absorbée sans rétroactivité comptable.

Sortir les titres du portefeuille-titres de l’absorbante

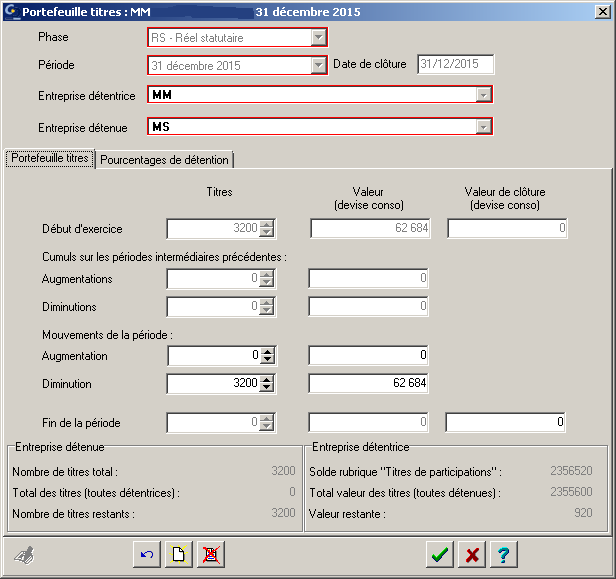

Aller dans Groupe / Périmètres puis Portefeuille titres, sélectionner la participation concernée puis sur la ligne “Diminution” renseigner le nombre total des titres détenus par la mère dans la filiale (la valeur d’actif des titres peut également être mentionnée mais cette information n’a aucune incidence sur le processus de consolidation), le nombre de titres en fin de période est nul :

Ensuite, aller dans le module Variations de périmètre puis IG liés aux participations : sélectionner la société absorbante dans le champ “Entité déclarante” et saisir le montant de la valeur brute de la participation dans colonne RT (flux fusion) avec le signe moins, de sorte que le solde (SF) soit soldé :

Le flux RT sert à identifier les mouvements liés à des fusions. Si la colonne RT est absente, l’ajouter en le sélectionnant dans le champ Flux (RT – Fusions – scissions).

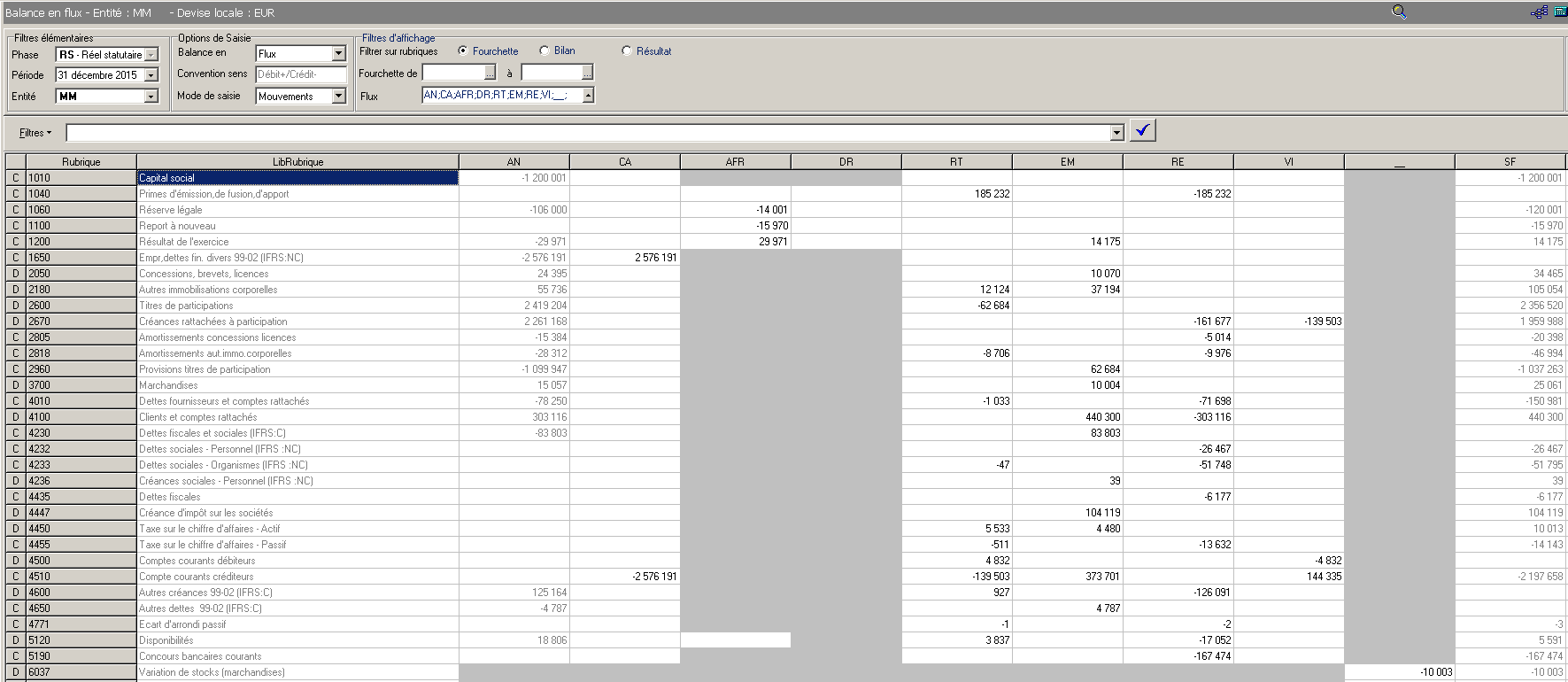

Saisir la balance de comptes de l’absorbée et les flux

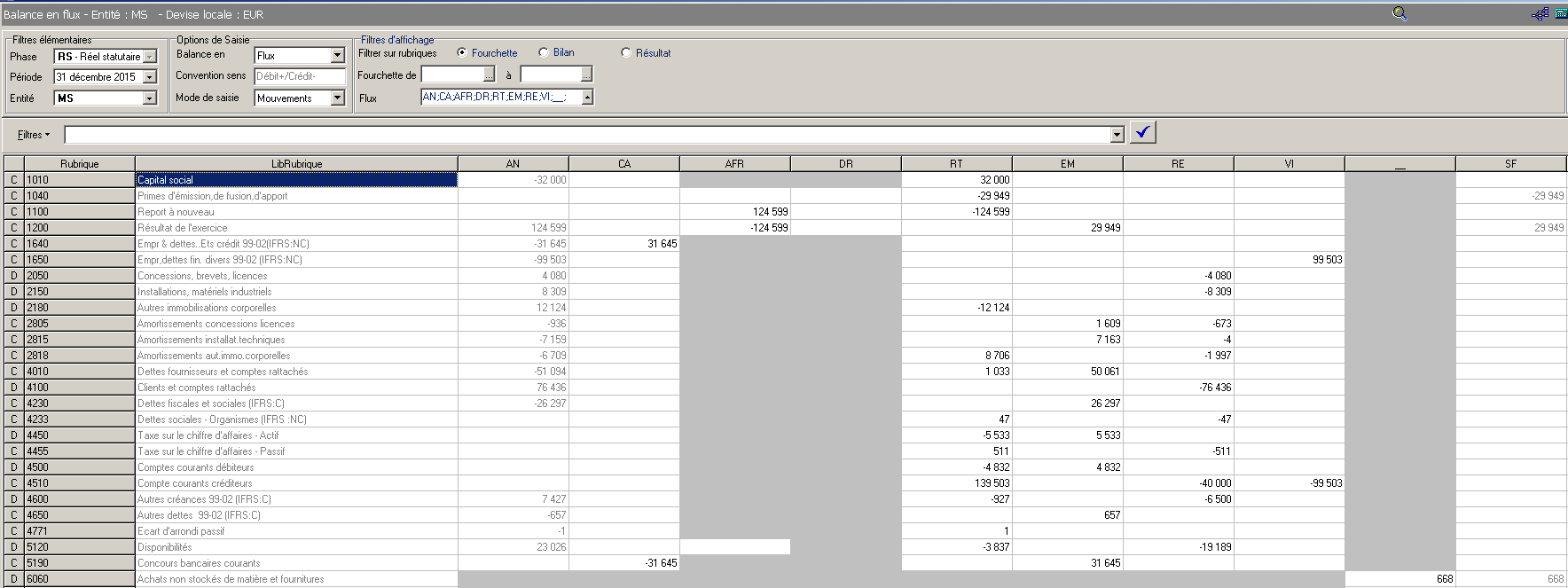

Intégrer la balance selon la procédure habituelle (Menus : Collecte des données / Import-Export / Intégration du brouillard).

Puis aller dans le menu Collecte des données / Saisie des balances puis Balance en rubriques.

Codifier l’affectation du résultat de l’exercice précédent (flux AFR) et les mouvements de l’exercice jusqu’à la date de la fusion (flux EM/RE) ainsi que le résultat de l’exercice.

Solder toutes les rubriques de bilan de l’entité absorbée avec le code flux RT. Ceci fait, le solde du flux RT correspond au résultat de l’exercice. Pour équilibrer le flux RT, ajouter une ligne à la balance (clic droit puis Insérer une ligne) et codifier la rubrique 1040 et saisir le montant du résultat dans la colonne RT (en inversant le signe) de sorte que le solde du flux RT est nul. Toutes les rubriques sont soldées (flux SF) sauf les rubriques 1040 et 1200.

Saisir les flux du patrimoine transféré chez l’absorbante

Le patrimoine (actif et passif) reçu de l’absorbée par l’absorbante doit être identifié par le flux RT. De même, la rubrique 2600 solde la participation (toujours avec le flux RT).

Ajouter une rubrique 1040 pour solder le flux RT (ce solde correspond au boni/mali de fusion et au résultat de l’absorbée). Pour équilibrer la balance, ce solde sera également saisi (en inversant le signe) avec le flux RE ou EM selon le sens du montant.

Les comptes réciproques (401/411x, C/C…) repris de l’absorbée sont soldés par un flux VI avec ceux de l’absorbante.

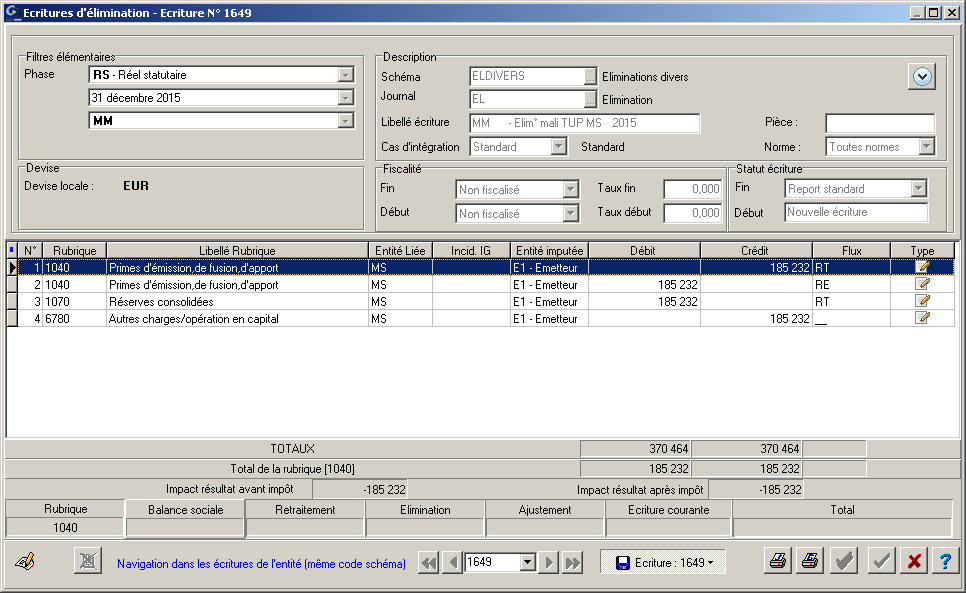

Eliminer le résultat de fusion (boni ou mali)

Le résultat de la fusion constitue un résultat intragroupe. A ce titre, il convient de l’éliminer.

Comptabiliser l’écriture éliminant le résultat de la fusion (Menu : Ecritures / Eliminations) : schéma ELDIVERS :

Le cas échéant, il faut également extourner la neutralisation de la dépréciation des titres de participation.

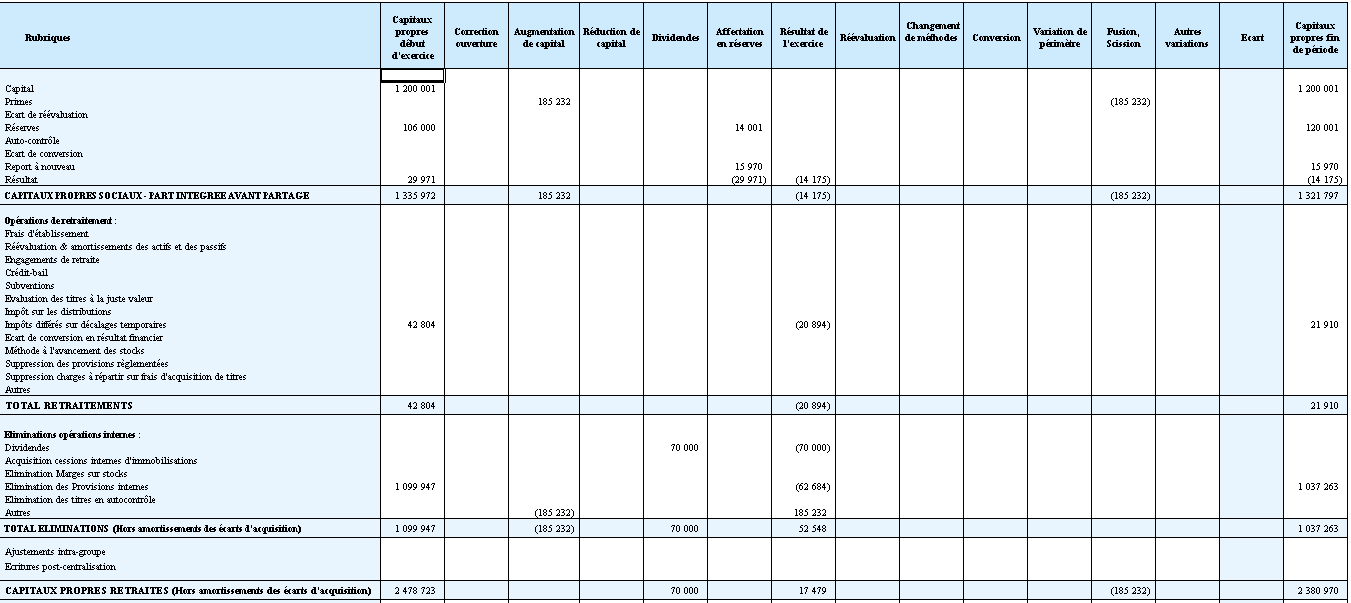

Les opérations de fusion ne doivent avoir aucun effet sur les capitaux propres consolidés, ce que l’on peut vérifier avec le tableau individuel de bouclage des capitaux propres (Consolidation / Editions / Restitution / tableau individuel de bouclage des capitaux propres) :

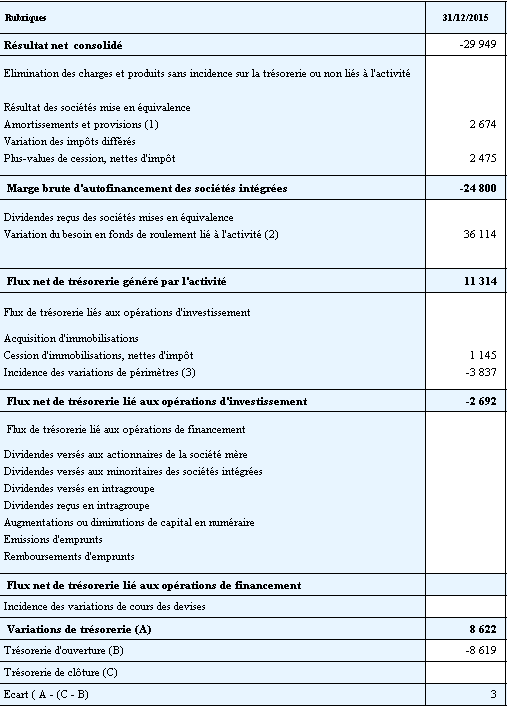

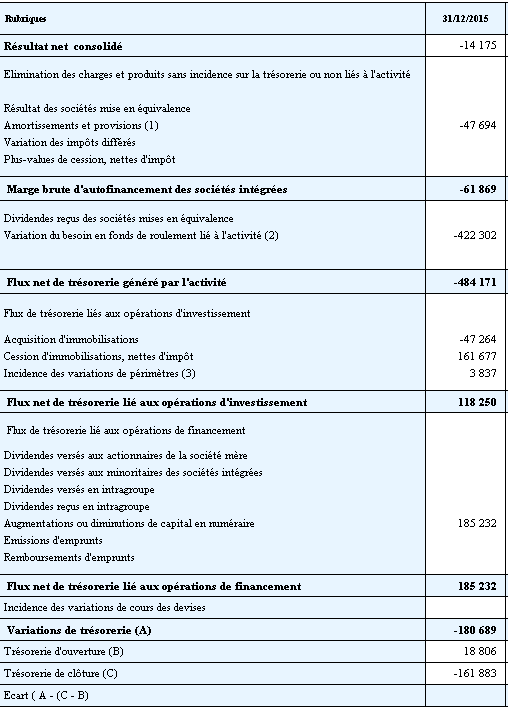

Les tableaux de flux de l’absorbée et de l’absorbante se présentent respectivement ainsi (Collecte des données / Editions / Restitutions / Tableau de flux de trésorerie Social) :

La ligne variation de périmètre correspond à la trésorerie transférée de l’absorbée vers l’absorbante ; au niveau du TFT du groupe, la ligne variation de périmètre est nulle.

Le lecteur intéressé trouvera en téléchargement plus bas la note technique de Cegid pour traiter la consolidation sur ETAFI CONSO.

Découvrir et se perfectionner en consolidation avec ETAFI CONSO

Pour en savoir plus : ETAFI CONSO, consolidation

Derniers articles parBenoît RIVIERE (voir tous)

- Excel : collecter des données juridiques sur les entreprises avec l’API SIRENE – 1ère partie : base SIREN (entreprises) - lundi 15 avril 2024

- Obtenir les données financières de sociétés au format Excel - mardi 2 avril 2024

- Robotic Process Automation (RPA) et Python : piloter des applications web - dimanche 24 mars 2024

- Initiation à la programmation en Basic : nouveau compilateur FreeBASIC - lundi 18 mars 2024

- Retrogaming : (re)jouer aux jeux vidéo d’antan - lundi 11 mars 2024